Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2014 1.Çeyrek Bankacılık Sektör Raporu

16 Haziran 2014 Haftalık Ekonomi Raporu

25 Ağustos 2014 Haftalık Ekonomi Raporu

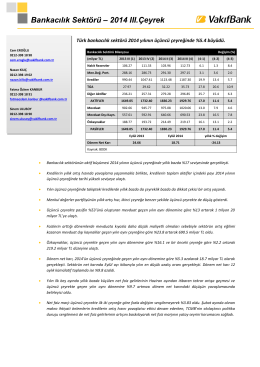

2014 3.Çeyrek Bankacılık Sektör Raporu

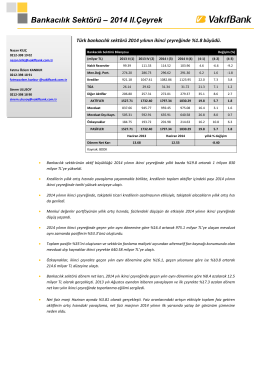

2014 2.Çeyrek Bankacılık Sektör Raporu

DEG Mart2014_19032014_son

KÜRESELLEŞME SÜRECİNDE ULUS

Buradan İndirebilirsiniz

Türkiye Bankalar Birliği Sunumu

Türkiye İmalat Sanayi Sektörlerinin İhracatı

Aracı Kurumların 2004/06 Finansal Verileri videosu için

Risk ve Teminat Yönetimi Hizmeti

MÜŞTERİ YAŞAM DÖNGÜSÜ DEĞERİ (Customer