Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

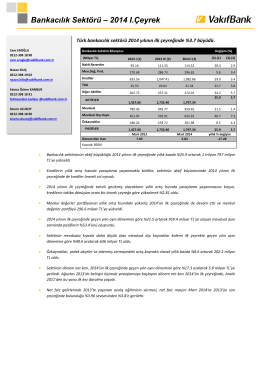

2014 2.Çeyrek Bankacılık Sektör Raporu

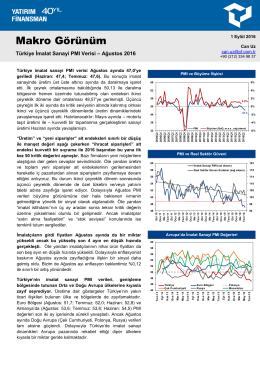

Makro Görünüm - Yatırım Finansman

“Eğer zengin olmak istiyorsanız, kazanmak kadar biriktirmeyi de

2014 1.Çeyrek Bankacılık Sektör Raporu

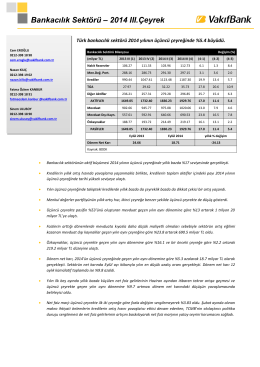

2014 3.Çeyrek Bankacılık Sektör Raporu

Makro Görünüm Raporları

“Dünyada en korkunç şey, bilgisizliğin egemenliğidir..." Goethe

Kasım 2015 - Garanti Bankası

BÜYÜME Yıl başındaki güçlü büyüme oranı ivme

NEWTON`UN HAREKET KANUNLARI

“Her bireyin kendi koşullarını iyileştirmeye yönelik doğal çabaları

Buradan İndirebilirsiniz

DEG Mart2014_19032014_son

Türkiye Bankalar Birliği Sunumu

Sonuç Bildirgesi - Gelişen Kentler Zirvesi Kayseri

SAMSON GROUP FİRMALARI Akıllı Vana Mühendisliği

Yatırımcıların Tazmini İle Tedrici Tasfiye Usul ve Esasları Hakkında

Aracı Kurumların 2004/06 Finansal Verileri videosu için

Untitled - Sermaye Piyasası Kurulu

İndirmek için Tıklayınız

Günlük Bülten - Ata Yatırım

MÜŞTERİ YAŞAM DÖNGÜSÜ DEĞERİ (Customer

Makro Notlar - Yatırım Finansman