Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Türkiye Bankalar Birliği Sunumu

25 Ağustos 2014 Haftalık Ekonomi Raporu

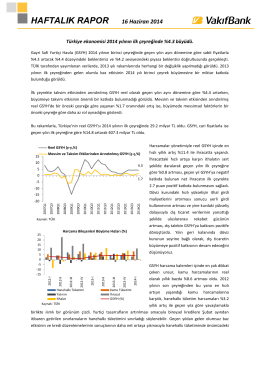

16 Haziran 2014 Haftalık Ekonomi Raporu

TC. Merkez Bankası`nca hazırlanmış Türkiye Ekonomisi Temel

Basın Açıklaması

Merkez Bankası Rezervleri ve Makro Ekonomik Değişkenler

DEG Mart2014_19032014_son

2014 1.Çeyrek Bankacılık Sektör Raporu

DEG Ocak-Mart 2015.pdf - TC Kalkınma Bakanlığı +

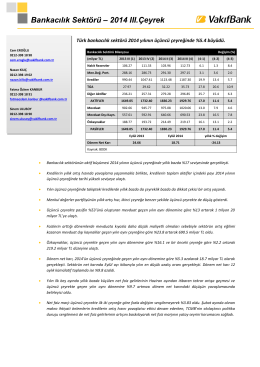

2014 3.Çeyrek Bankacılık Sektör Raporu

FON BÜLTENİ - Vakıf Emeklilik

gelecek temassız olacak! - Bankalararası Kart Merkezi

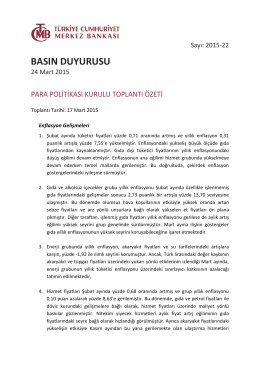

CACHEID=98d9ea02-4e52-4f61-9e90-5be8660172b2;Para Politikası Kurulu Toplantı Özetine İlişkin Basın Duyurusu

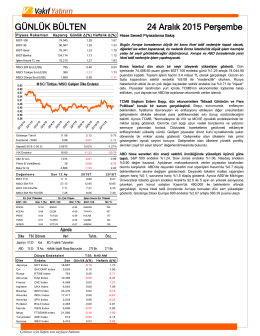

devamı... - Vakıf Yatırım

Ekim 2014

FON - TKYD-Ana Sayfa

Aralık 2013 itibariyle Türk bankacılık sektö

2014 Yılı 2. Ara Dönem Faaliyet Raporu

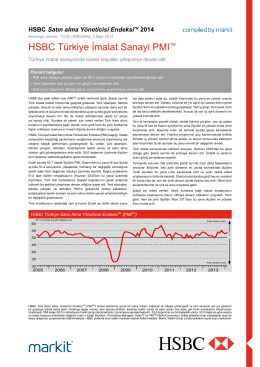

HSBC Turkey Manufacturing PMI report - February 2014

Kasım 2014

Haftalık Ekonomi ve Finans Bülteni 9 Şubat

2014 Ekim Enflasyon Raporu Bilgilendirme Toplantısı

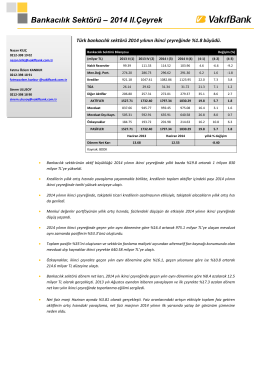

2014 2.Çeyrek Bankacılık Sektör Raporu