Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

DEG Ocak-Mart 2015.pdf - TC Kalkınma Bakanlığı +

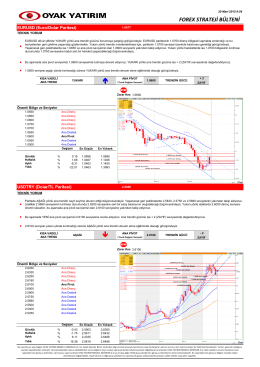

20.03.2015 FX Strateji Bülteni

25 Ağustos 2014 Haftalık Ekonomi Raporu

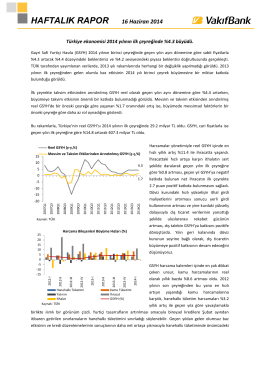

16 Haziran 2014 Haftalık Ekonomi Raporu

SEKTÖRLERLE İLGİLİ 2015 BEKLENTİLERİ

Güne Başlarken

Türkiye Bankalar Birliği Sunumu

DÜNYA EKONOMİSİNDEKİ SON GELİŞMELER BÜLTENİ

DEG Mart2014_19032014_son

2015522WTM Latin Amerika 2015 Fuarı Sonuç Raporu

petrol_Layout 1 - Petrol İş Sendikası

Sürdürülebilir Ekonomi İçin Reform İhtiyacı Dünya Türkiye İnşaat

İndir - Başakşehir Belediyesi

economıc agenda - Turkland Bank A.Ş.

Raporu indirmek için tıklayın

İndir (external link)

Çin devalüasyonu ve global ticaret/talep ortamı

Japonská odvaha

M. Akif CEVİZ V. Bölüm, Taşıt Dinamiği

Kültür Yatırımlarında Yararlanılabilecek Finansal Kaynaklar

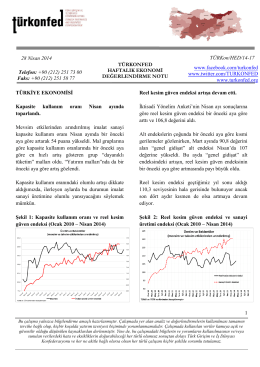

Haftalık Ekonomi Değerlendirme Raporu – 28.04.2014

Günlük Bülten - Turkborsa.net

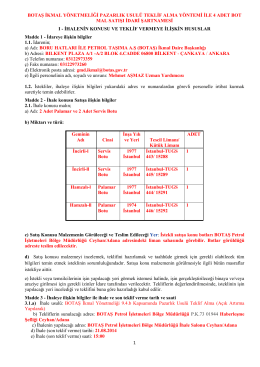

Ek-2. İhale Şartnamesi