Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

devamı... - Vakıf Yatırım

Fibabanka, 2015 Yılı 3. Çeyrek Dönem Finansal Sonuçlarını Açıkladı

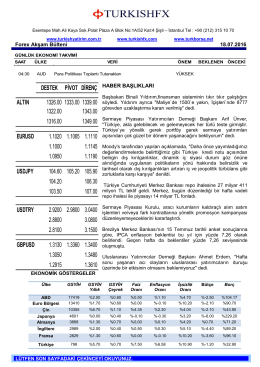

Forex Akşam Bülteni

İndirmek için tıklayınız

devamı... - Vakıf Yatırım

“FİBABANKA” İLE GERİ DÖNDÜ

Türkiye Bankalar Birliği Sunumu

Özel söyleşinin devamı

haftalık bülten - Forex Piyasaları

devamı... - Vakıf Yatırım

1- Ayen 30 09 2014 YK Faaliyet

İndirmek için tıklayınız

03 Kasım 2014 Pazartesi

05 Kasım 2014 Çarşamba

11 Kasım 2014 Salı

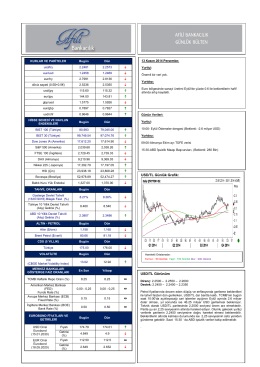

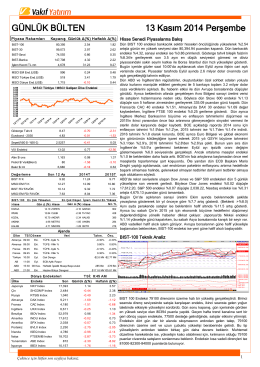

13 Kasım 2014 Perşembe

İndirmek için tıklayınız

FON BÜLTENİ - Vakıf Emeklilik

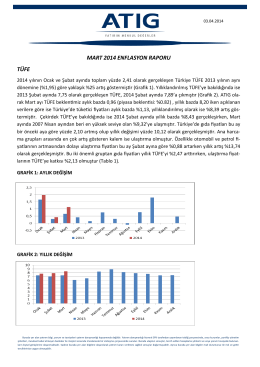

MART 2014 ENFLASYON RAPORU TÜFE

Değerli ekonomistler, Bilindiği üzere dünya ekonomik olaylar

2015-2016 Güz Yarıyılı Acil Yardım ve Afet Yönetimi Bölümü Acil