Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

dolayısıyla 2014 yılına

Nisan 2015 - World Bank

VATANDAŞLIK – ANAYASA HUKUKU - 16

ÜNİTE

Faaliyet Raporu

Türkiye Ekonomi Notu (Aralik 2014, PDF)

DEG Mart2014_19032014_son

GÜNLÜK BÜLTEN

03-09-14

Günlük Bülten - Akbank Yatırımcı

MetalSan Dergisi Şubat 2014

Haftalık Ekonomi ve Finans Bülteni 9 Şubat

Hisse Senedi Stratejisi

Günlük analiz - 23.06.2016

Arz ve Talep Modelleri

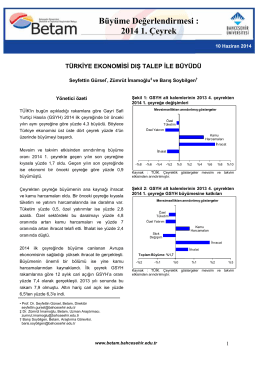

Buyume2014Q1

ĠġLETME - One day AÖF

ANAYASA HUKUKU TEST:6 ANAYASAL TARİH TEST SORULARI 1

Bilgi Notu - World Bank

17OCAK 1.QXD_Mizanpaj 1

6102 Sayılı Türk Ticaret Kanunu Çerçevesinde

P-88 MİTRAL KAPAK REPLASMANLI GEBEDE SPİNAL ANESTEZİ

Şehirleşme Odak Notu: Anadolu Kaplanları`nın Yükselişi