Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Hisse Senedi Stratejisi

Aylık AnAlİz Sermaye Piyasaları

CIMSA Endeksin Üzerinde Getiri

Altın Haftalık Temel/Teknik Görünüm

Türk Hava Yolları A.Ş. Değerleme Raporu

Hisse Senedi Stratejisi

dolayısıyla 2014 yılına

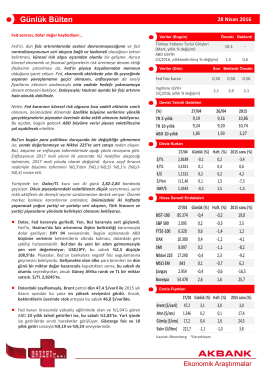

Günlük Bülten - Akbank Yatırımcı

Piyasalarda Bugün

AKTOB BÜLTEN

Kitabımın tamamını indirmek için TIKLAYIN

Özerden Plastik Fiyat Tespit Raporuna İlişkin

Ereğli Demir Çelik Potansiyel Temettü Verimine Göre Ucuz

DEG Haziran - TC Kalkınma Bakanlığı +

Dr. Süleyman SAK`ın Dilekçesi için tıklayınız

12/09/2014 - İş Yatırım

tuprs - Bizim Menkul Değerler

nisan 2014 bülteni

Petkim - Ata Yatırım

Tüm yazıyı okuyun

TUPRS - Bizim Menkul Değerler

Haftaya Bakış

30.09.2014 Finansal Sonuç Duyurusu