Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Petkim - Ata Yatırım

Günlük Bülten

Yeni projelerle kırılan kanatlarını onaracak

Kompletna ponuda na jednom mestu

Migros - Ata Yatırım

Kimya

ekım ayı stratejısı

FİYAT TESPİT RAPORU - img

Günlük Bülten - Şeker Yatırım

ARI-PACO® - ARI Armaturen

DZIENNIK URZĘDOWY - INFORLEX.PL Firma

18-02-14

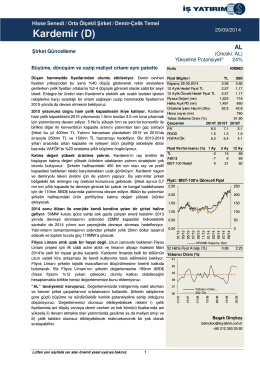

29/09/2014 - İş Yatırım

Ö.DA NO:20 Ö.DA NO:19 Ö.DA NO:18

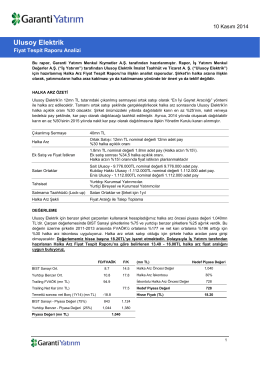

Ulusoy Elektrik Fiyat Tespit Raporuna Iliskin Analist

Ö.D.A. NO:8 Ö.D.A. NO:7 - Petkim PetroKimya Holding A.Ş.

araştırma - Garanti Yatırım

cENT

Ata Finans Grubu Ata Yatırım Araştırma

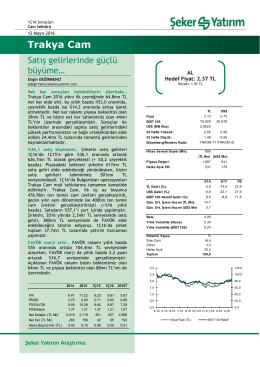

Trakya Cam - Şeker Yatırım

Dosyayı İndir (3.4 Mb) - Petkim PetroKimya Holding A.Ş.

rönesans ödüle doymuyor!

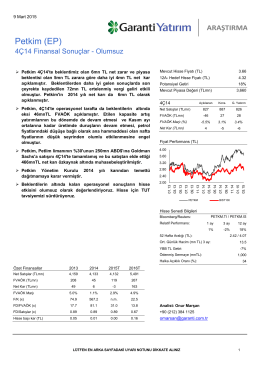

Petkim (EP) - Garanti Yatırım