Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

araştırma - Garanti Yatırım

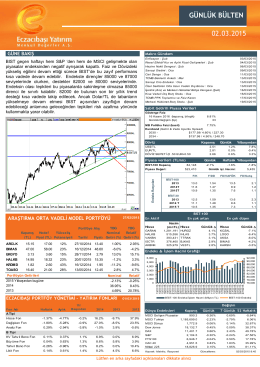

Günlük Bülten27.02.2015 - Eczacıbaşı Menkul Değerler A.Ş.

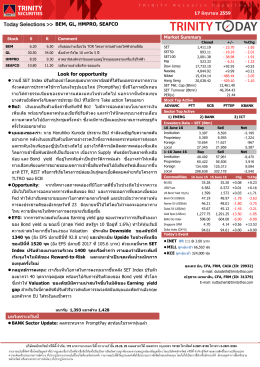

Look for opportunity BEM, GL, HMPRO, SEAFCO

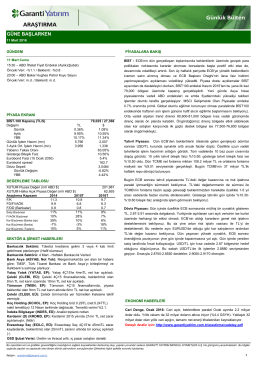

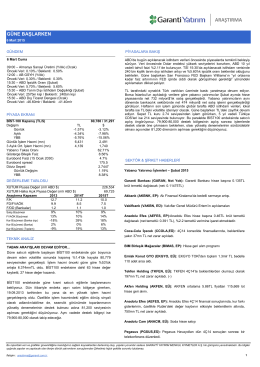

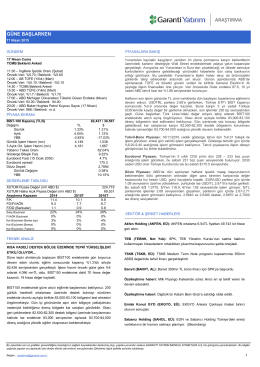

güne başlarken - Garanti Yatırım

Günlük Bülten

araştırma - Garanti Yatırım

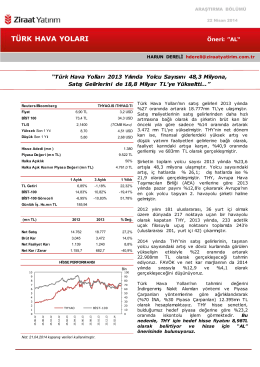

FİYAT TESPİT RAPORU

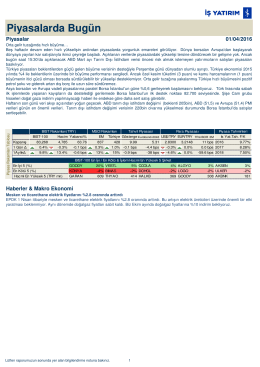

Piyasalarda Bugün

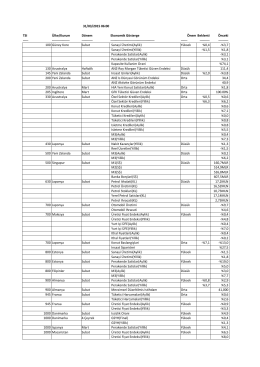

Piyasa Takvimi

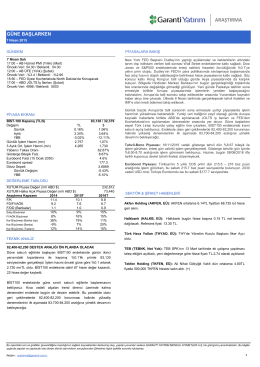

araştırma - Garanti Yatırım

2015 Raporu - Kocaeli Üniversitesi Ar

araştırma - Garanti Yatırım

Kompletna ponuda na jednom mestu