Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Ata Finans Grubu Ata Yatırım Araştırma

Migros - Ata Yatırım

Günlük Bülten - Turkborsa.net

JET TANK TEMİZLEME (GAMAJET) BİR YIL YETERLİLİK

Petkim - Ata Yatırım

Haftalık Şirket Haberleri

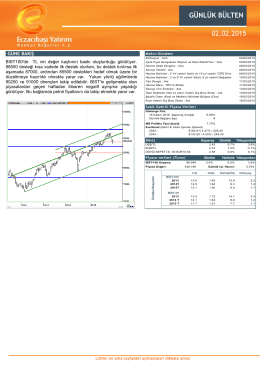

Günlük Bülten09.01.2015 - Eczacıbaşı Menkul Değerler A.Ş.

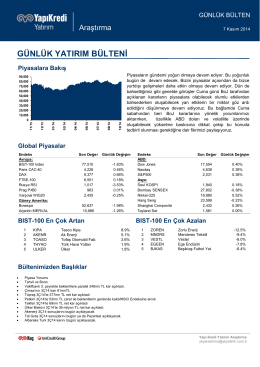

günlük yatırım bülteni

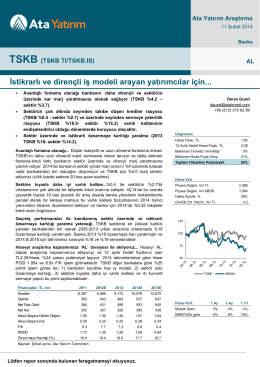

TSKB - Ata Online

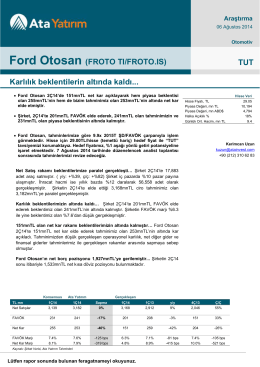

Ford Otosan (FROTO TI/FROTO.IS) TUT Karlılık

GÜNLÜK BÜLTEN

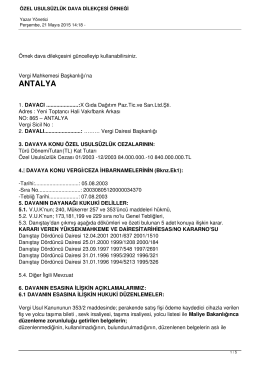

ÖZEL USULSÜZLÜK DAVA DİLEKÇESİ ÖRNEĞİ

B Ö ÜM

Transkript İndir

Klinik Mühendislik

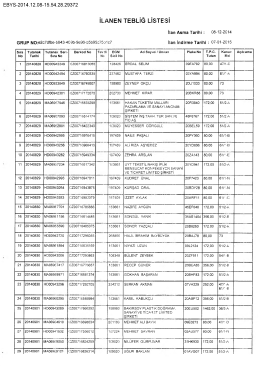

08.12.2014 Tarihli İlan Listesidir.

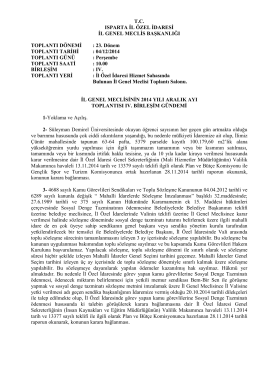

T.C. ISPARTA İL ÖZEL İDARESİ İL GENEL MECLİS BAŞKANLIĞI