Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Aylık AnAlİz Sermaye Piyasaları

Hisse Senedi Stratejisi

ak parti istanbul aday adayları (tıklayın)

02/04/2014 - İş Yatırım

araştırma - Garanti Yatırım

Haftalık Şirket Haberleri

12/09/2014 - İş Yatırım

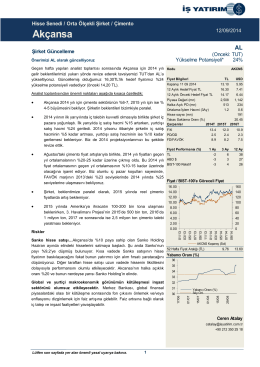

CIMSA Endeksin Üzerinde Getiri

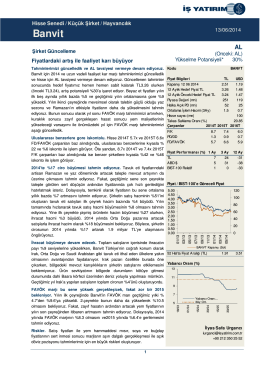

(BANVT_\336irket Raporu_130614.pub)

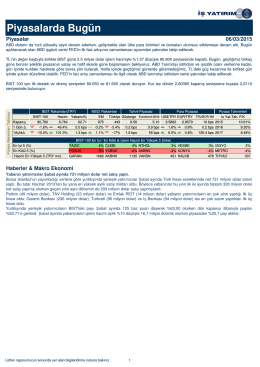

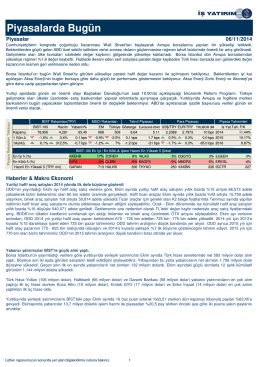

Piyasalarda Bugün

ZAPISNIK sa 6. sastanka, 13.8.2013.

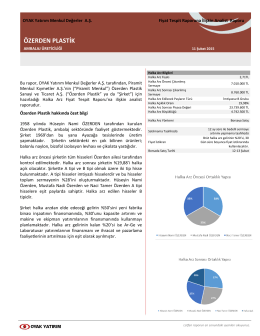

Özerden Plastik Fiyat Tespit Raporuna İlişkin

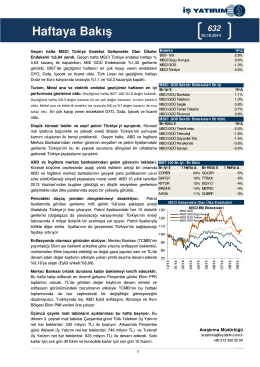

Haftaya Bakış

Piyasalarda Bugün

orta vadeli program

Haftaya Bakış

Aylık AnAlİz Sermaye Piyasaları

AL 2014 yılında da parlamaya devam edecek

araştırma - Garanti Yatırım

araştırma - Garanti Yatırım

AYLIK BÜLTEN Temmuz 2014 Sayı:202 www

araştırma - Garanti Yatırım

araştırma - Garanti Yatırım