Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

İnşaat Sektörü Analizi - Ekim 2014

Tisk İşgücü Piyasası Bülteni - Ekim 2014 Dökümanı İçin Tıklayınız

Güncel Pazarlama Yaklaşımları

PowerPoint Sunusu

NICOLE F. WATTS • Sandıkla Meydan Okumak

Mart 2014 - Kuveyt Türk Katılım Bankası A.Ş.

Ağustos 2014 Bülteni için tıklayın.

คำนำ

DEG Mayıs 2014

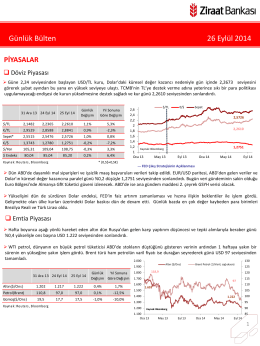

Günlük Bülten 26 Eylül 2014

2014 Kurumsal Mali Durum ve

Jeopolitik Gerilimler Artarken Başrolde yine Ortadoğu, yine Petrol

Ara Dönem Faaliyet Raporu HAZİRAN-2014

Dünya Bankası Küresel Ekonomik Beklentiler Raporu

PowerPoint Sunusu

1 - ITO

Kasım 2014 Sayısı için tıklayın

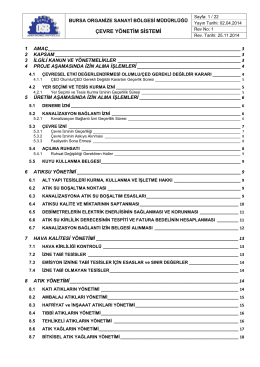

1 AMAÇ - Bursa Organize Sanayi Bölgesi

SAYI : 94 TARİH : 10 KASIM 2014 ALPER KORKMAZ

Taşıma Dünyası Gazetesi-131-PDF 24 Mart 2014 tarihli sayısını

(road-mix) imalatlarında kullanılmak üzere (c)

Haber Bülteni Nisan 2014

Rusya-otomotiv-sektoru-haber-bulteni-(Mart-2015)