Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

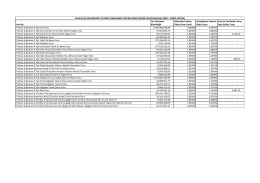

Privia Fon Bulten ARALIK14

Fon Adı Fon Ortalama Büyüklüğü Dönemlik

Privia Fon Bulten ARALIK14

5. Privia Fon Bulten HAZIRAN15

Privia Fon Bulten SUBAT15

Privia Fon Bulten NISAN15

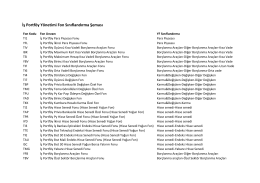

İş Portföy Yönetimi Fon Sınıflandırma Şeması

2009 Türkiye Kanser İstatistikleri Raporu İçin Tıklayınız

Sayı 13 - Tosfed

Barometre nedir?

DEG Nisan2014

Yazma Sınavı

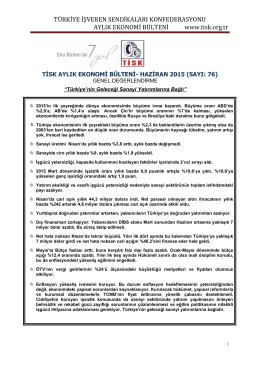

Yurt Dışı Gelişmeler DenizBank Ekonomi Bülteni 25 Ağustos 2014

haber - Yeni Vatan Gazetesi Online

Raporu indirmek için tıklayınız

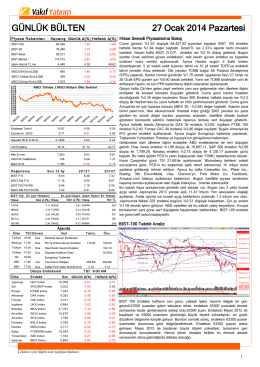

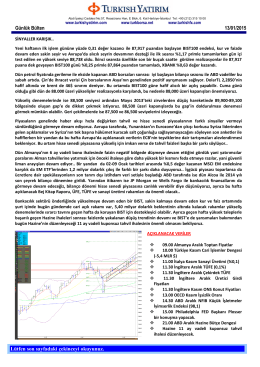

GÜNLÜK BÜLTEN 27 Ocak 2014 Pazartesi

1 1- Kurumun Adı - Meram Belediyesi

SERMAYE AZALTIMI YK RAPORU

Hasta Hakları

Haftanın Fırsatları

Ekonomi Bültenini Görüntülemek İçin Tıklayınız

türkiye büyük millet meclisi içtüzüğünde değişiklik yapılması

Brent Petrol Son Durum