Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

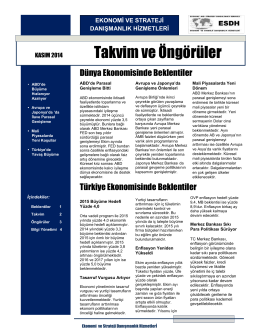

Ekonomik Takvim ve Beklentiler

Takvim ve Öngörüler

TGSD-ESDH Hazır Giyim Sektör Endeksleri

Takvim ve Öngörüler

Nisan 2014 Takvim ve Öngörüler

katalog

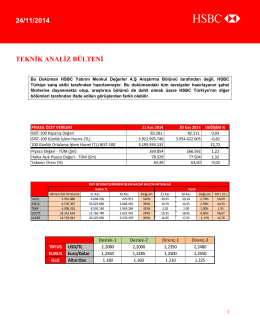

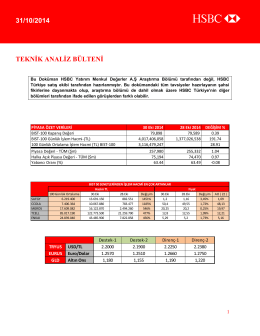

24/11/2014 teknik analiz bülteni

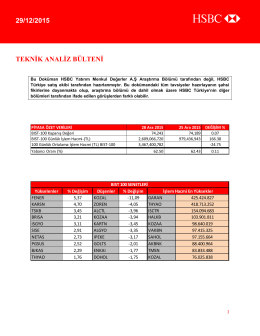

25/12/2015 teknik analiz bülteni

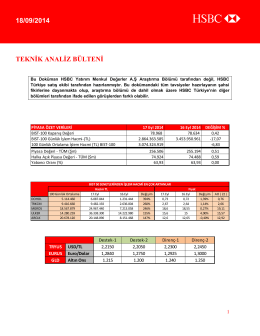

Teknik Analiz

Kasım 2014 Takvim ve Öngörüler

Ekonomik Takvim ve Beklentiler

Mart 2014 Takvim ve Öngörüler

Türkiye Ekonomi Notu (Aralik 2014, PDF)

Ekonomik Takvim ve Beklentiler

ghjklsizxcvbnmöçqwertyuiopgüasdfg

PDF İndir - Sosyal ve Ekonomik Araştırmalar Dergisi

31/10/2014 teknik analiz bülteni

Referans Listesi

ODAS - Bizim Menkul Değerler

Sevk Sunum - Kütahya İli Kamu Hastaneleri Birliği Genel Sekreterliği

MEB 2015 Yılı İş Takvimi - Strateji Geliştirme Başkanlığı

Prim Koruma Teminatı Poliçe Şartları

Henüz Türkiye için Rahat Bir Nefes Alma Zamanı Değil