Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

günlük yatırım bülteni

Günlük Bülten - Yatırım Finansman

Günlük Bülten09.01.2015 - Eczacıbaşı Menkul Değerler A.Ş.

Fethiye Askerlik Şubesi Kamu Hizmet Standartları Tablosu

Günlük Bülten - Yatırım Finansman

Zabıta Müdürlüğünün Görevleri

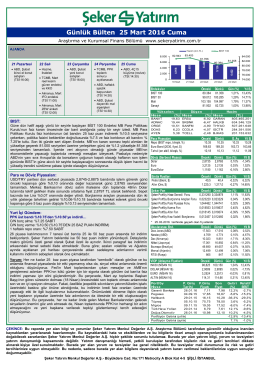

Günlük Bülten - Şeker Yatırım

Sprawozdanie z działalności KPP w Lublińcu za 2013 rok

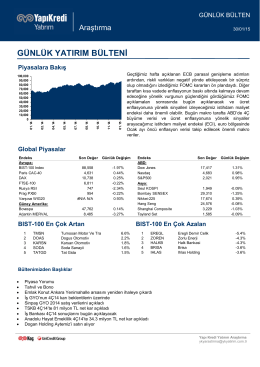

piyasalara bakış - Yapı Kredi Yatırım

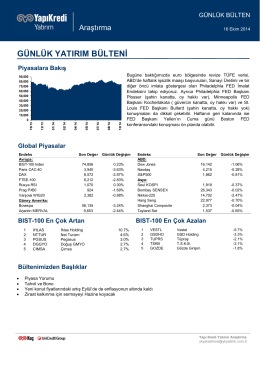

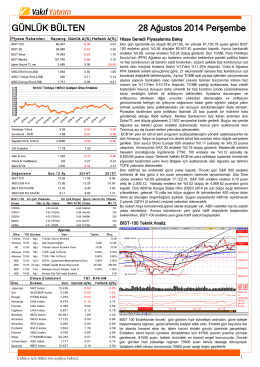

günlük yatırım bülteni

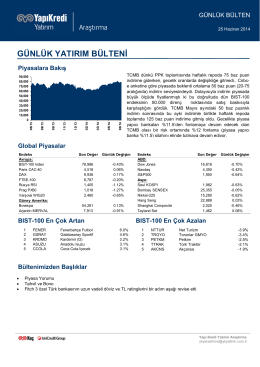

günlük yatırım bülteni

Serwis i akcesoria Zadbaj o serce Volkswagena

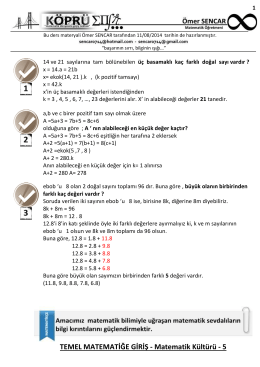

TEMEL MATEMATİĞE GİRİŞ - Matematik Kültürü - 5

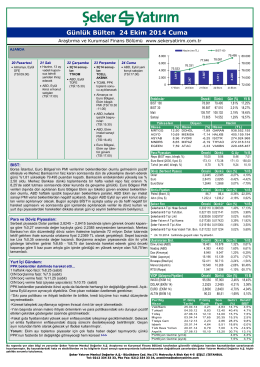

Günlük Bülten 24 Ekim 2014 Cuma

usis-Yapı Fiziği-Hacim Akustiği 2. bölüm (yansıma-yutulma

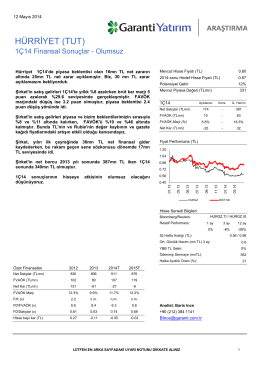

HÜRRİYET (TUT) - Garanti Yatırım

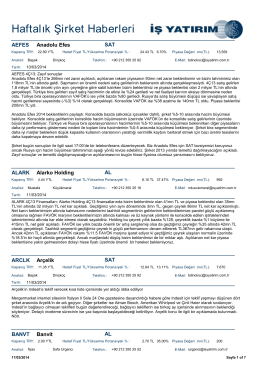

Haftalık Şirket Haberleri

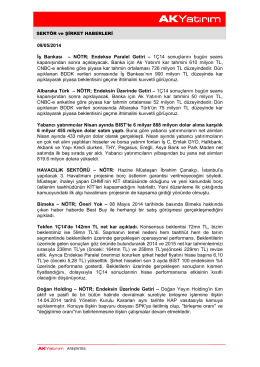

Sektör ve Şirket Haberleri

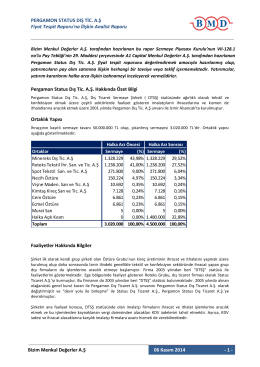

Fiyat Tespit Raporuna İlişkin Analist Raporu

Hisse Senedi Stratejisi

Piyasalarda Bugün

İndirmek için tıklayınız

Volkswagen Lifestyle - volkswagen