Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

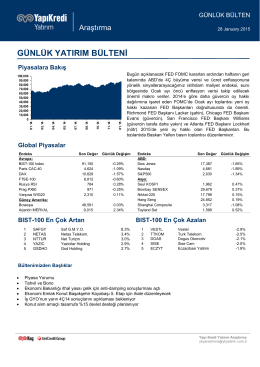

piyasalara bakış - Yapı Kredi Yatırım

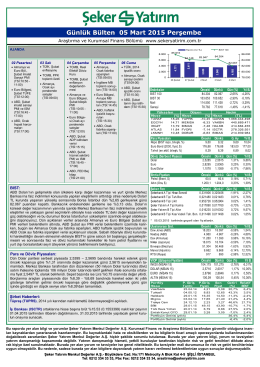

Günlük Bülten09.01.2015 - Eczacıbaşı Menkul Değerler A.Ş.

Günlük Bülten09.01.2015 - Eczacıbaşı Menkul Değerler A.Ş.

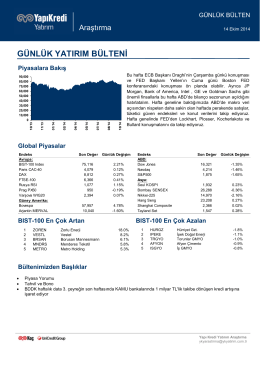

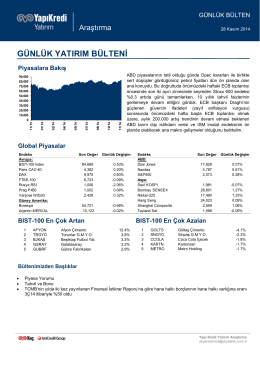

günlük yatırım bülteni

Portföy Önerileri ve Strateji

GÖZ AT - Optimist Kitap

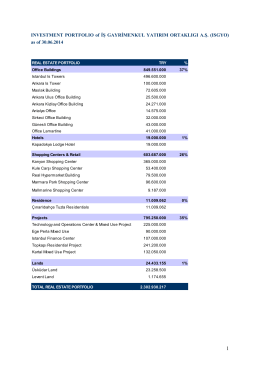

İş GYO (AL) - Garanti Yatırım

araştırma - Garanti Yatırım

Zabıta Müdürlüğünün Görevleri

piyasalara bakış

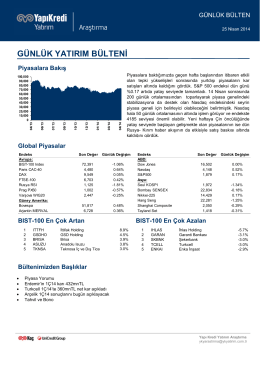

günlük yatırım bülteni

günlük yatırım bülteni

2014-2.Period

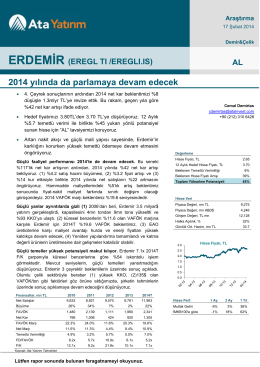

AL 2014 yılında da parlamaya devam edecek

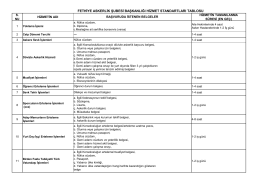

Fethiye Askerlik Şubesi Kamu Hizmet Standartları Tablosu

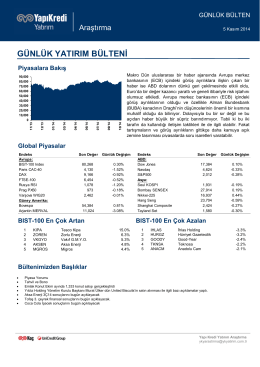

Günlük Bülten 05 Mart 2015 Perşembe

piyasalara bakış

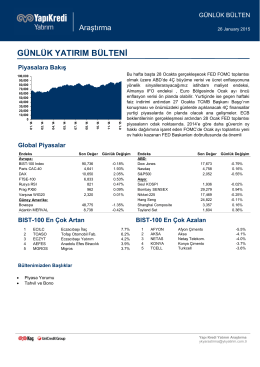

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

GÜNLÜK YATIRIM BÜLTENİ

günlük yatırım bülteni

Piyasalarda Bugün