Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Fiyat Tespit Raporuna İlişkin Analist Raporu

Pergamon Fiyat Tespit Raporuna ilişkin analist raporu

ETİ MENKUL KIYMETLER A - ulus menkul değerler

PSDTC Fiyat Analiz Raporu

Ulusoy Elektrik Fiyat Tespit Raporuna ilişkin analist raporu

ab ithalatında türkiye`nin yeri

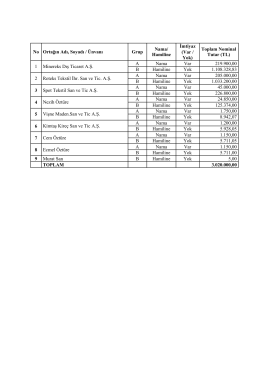

Ortaklık Yapısı - Pergamon

Senkron Güvenlik ve İletişim Sistemleri A.Ş. “Fiyat Tespit Raporu

Ek-1 BAŞVURU FORMU • G.T.İ.P. : • Madde ismi : • Ticari ismi

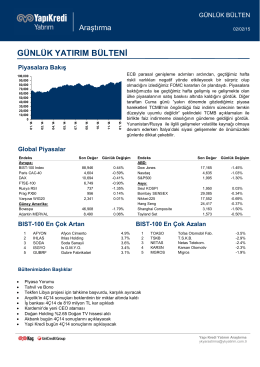

günlük yatırım bülteni

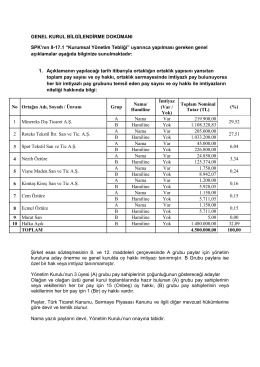

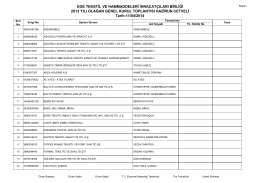

2014 Yılı Genel Kurul Bilgilendirme Dokümanı

Ulusoy Elektrik Fiyat Tespit Raporu

usis-Yapı Fiziği-Hacim Akustiği 2. bölüm (yansıma-yutulma

türkiye bankacılık sektörü beklentileri

Liste - Karabük Üniversitesi

Gürültü Denetiminde Engel Kullanımı - yarbis

İhaleye davet mektubu - İstanbul Tekstil ve Konfeksiyon İhracatçı

Erdoğan Karahan Yeminli Mali Müşavir İstanbul Denetim ve YMM

Fiyat Tespit Raporu

İndir

TÜRKÇE

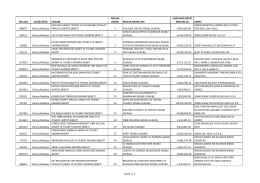

ODA NO ALDIĞI ÖDÜL UNVANI MESLEK GRUBU MESLEK

Hazirun