Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

türkiye bankacılık sektörü beklentileri

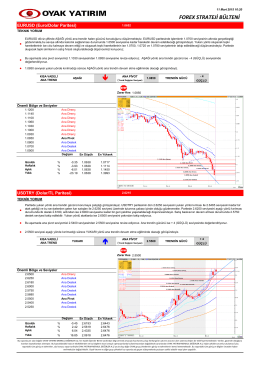

11.03.2015 FX Strateji Bülteni

TURKCELL ÖNERİMİZİ “SAT”A ÇEKİYORUZ

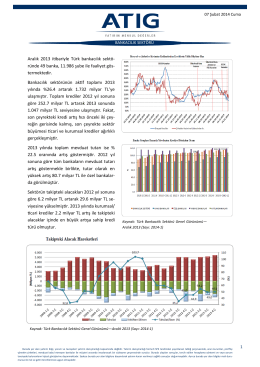

Aralık 2013 itibariyle Türk bankacılık sektö

TURKCELL ÖNERİMİZİ SAT`A ÇEKİYORUZ

romatizmal hastalıklar

10 Şubat 2015 - Ziraat Bankası

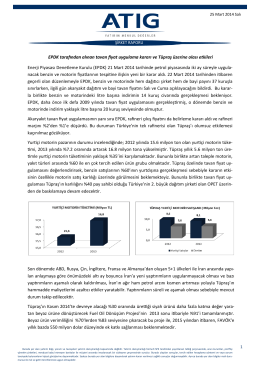

Enerji Piyasası Denetleme Kurulu (EPDK) 21 Mart 2014 tarihinde

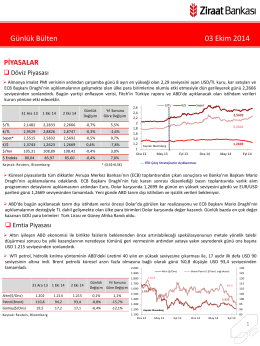

Günlük Bülten 03 Ekim 2014

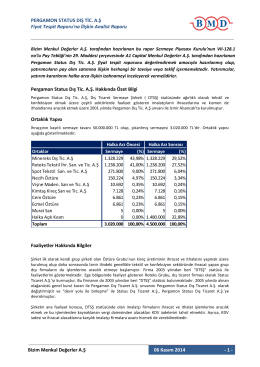

Fiyat Tespit Raporuna İlişkin Analist Raporu

2014 Yılı 2. Çeyrek Ara Dönem Solo Faaliyet Raporu

İndir

10 Aralık 2014 tarihli piyasa yorumu

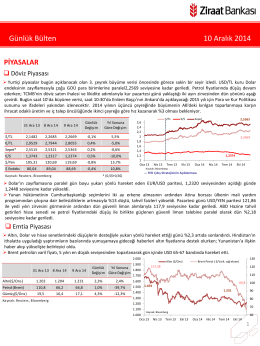

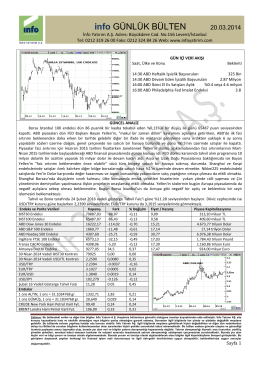

info GÜNLÜK BÜLTEN 20.03.2014

ETİ MENKUL KIYMETLER A - ulus menkul değerler

Ulusoy Elektrik Fiyat Tespit Raporuna ilişkin analist raporu

TÜRKİYE

2014 Haziran İkinci Çeyrek Konsolide Faaliyet Raporu

Slayt 1

Karın Sermayeye Eklenmesi Neticesinde Verilen

KAMU BANKALARI VE HALKA AÇIK ÖZEL

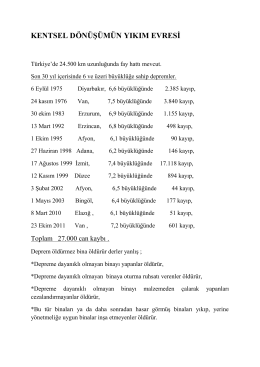

Kentsel Dönüşüm

Türkiye 2015 Görünümü “Potansiyel Riskler ve Testler”