Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

info GÜNLÜK BÜLTEN 20.03.2014

Piyasa Yorumu - Turkborsa.net

info GÜNLÜK BÜLTEN 08.04.2014

21 Ekim 2014 - Bizim Menkul Değerler

info GÜNLÜK BÜLTEN 12.05.2014

6 Kasım 2014 Güne Başlarken

info GÜNLÜK BÜLTEN 18.04.2014

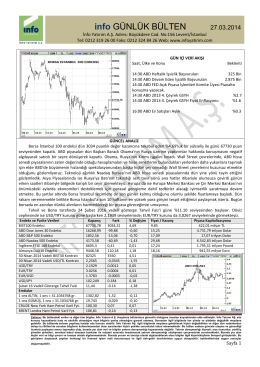

info GÜNLÜK BÜLTEN 16.06.2014

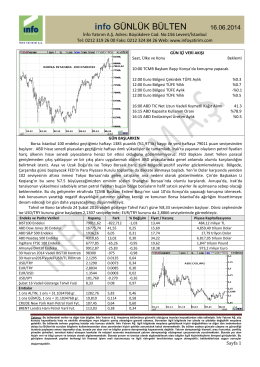

info GÜNLÜK BÜLTEN 27.03.2014

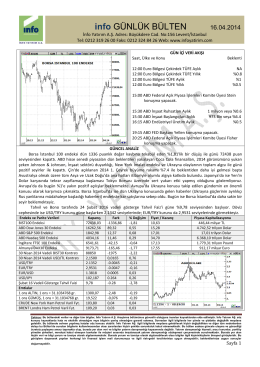

info GÜNLÜK BÜLTEN 16.04.2014

Fed_Faiz_Artirimina_Ne_Zaman_Baslar

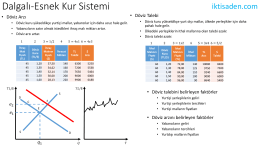

Döviz Kuru Sistemleri

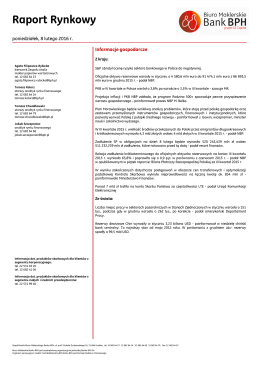

2016.02.08 Raport rynkowy

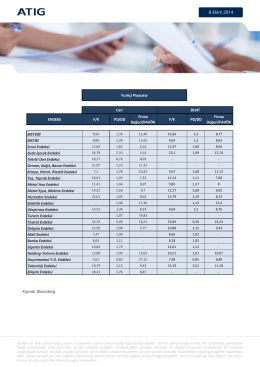

8 Ekim 2014 ENDEKS F/K PD/DD Firma Değeri/FAVÖK F/K PD/DD

GÜNLÜK BÜLTEN - İnfo Menkul Değerler A.Ş.

GÜNLÜK BÜLTEN

GÜNLÜK BÜLTEN

zał. nr 2 - Szkoła Podstawowa Nr 3 z Oddziałami Integracyjnymi w

GÜNLÜK BÜLTEN

GÜNLÜK BÜLTEN

GÜNLÜK BÜLTEN

GÜNLÜK BÜLTEN

genetik veri bankaları - Hukuk Fakültesi,Melikşah Üniversitesi