Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

TÜRKİYE

Gunluk Analiz

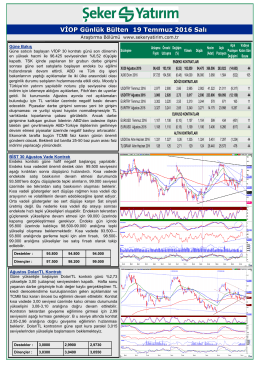

VİOP Bülten - Şeker Yatırım

Yurt Dışı Gelişmeler DenizBank Ekonomi Bülteni 03

GÜÇ YÖNETİM SİSTEMLERİ VE ENERJİ KALİTESİ

Kardeş Kıskançlığı

Kömür - Tradebox

Vergi affı alışkanlık ve zafiyete neden oluyor

NEREDE?

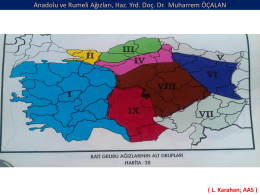

Anadolu ve Rumeli A**zlar*, Haz. Yrd. Doç. Dr. Muharrem ÖÇALAN

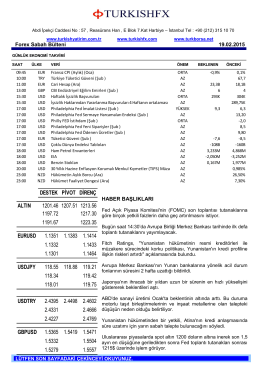

Forex Sabah Bülteni

türkiye bankacılık sektörü beklentileri

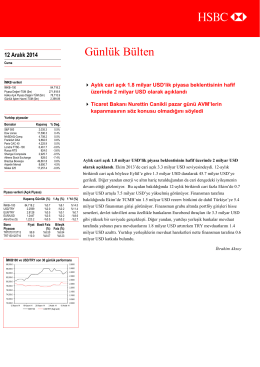

Türkçe Günlük Bülten

İndir-202 kb. - Prof. Dr. Ahmet Mucip GÖKÇEN

muş odak grup toplantısı raporu

Alacak Sigortası, Şirketlerin Hayat Sigortası

Türkiyede ve Dünyada Sayısal Bölünme