Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Karın Sermayeye Eklenmesi Neticesinde Verilen

95-Karın Sermayeye İlavesi Nedeniyle Bedelsiz Hisse Alan

Global Markaların Sosyal Medyada Gündem Belirlemesi: Markaların

Table of Contents

İCRA İFLAS HUKUKU FİNAL SINAVI CEVAP ANAHTARI (ÇİFTLER

Pdf. Format

17. Hotel Development Investment Bağlı Ortaklık

Makale-Hüseyin DİNÇER

Görüntüle - Dilek Yumrutas

türkiye bankacılık sektörü beklentileri

yaralar-acik-adalet-hala-yok83

Resmî Gazete Sayfa 1 / 6 Başbakanlık Mevzuatı Geliştirme ve Yayın

DÖNEM SONU İŞLEMLERİ (YMM Sakıp ŞEKER)

VUK VE TFRS/UFRS AÇISINDAN DEĞERLEME

Hesap Planı - Türkiye Damızlık Sığır Yetiştiricileri Merkez Birliği

2014 Haziran İkinci Çeyrek Konsolide Faaliyet Raporu

Maarif teşkilâtı hakkındaki 22 mart 1926 tarih ve 789

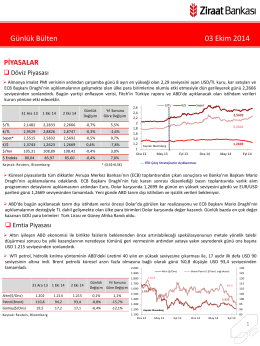

Günlük Bülten 03 Ekim 2014

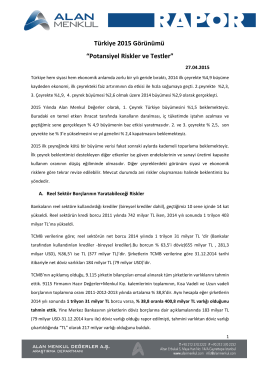

Türkiye 2015 Görünümü “Potansiyel Riskler ve Testler”

Bürokrasi ve Demokrasi.