Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Makro Görünüm - Aralık

İnşaat Sektöründe Mevcut İnşaat İşleri Seviyesi Eylül Ayında

daha iyi bir yaşam için ruhumuzu besleyen herşeyi özenle seçeriz

AYLIK BÜLTEN Aralık 2014 Sayı:207 www

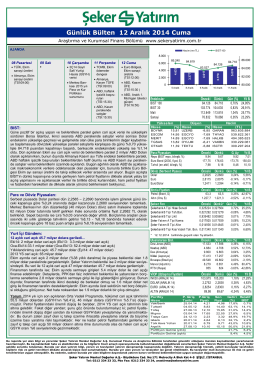

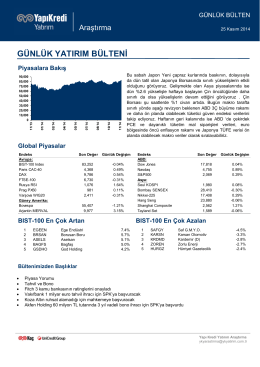

Günlük Bülten 12 Aralık 2014 Cuma

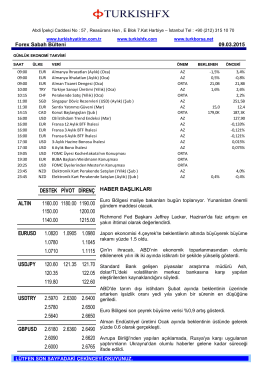

Forex Sabah Bülteni

AYLIK BÜLTEN Ekim 2014 Sayı:205 www

Yurt Dışı Gelişmeler DenizBank Ekonomi Bülteni 03

Ekonomi - Şeker Yatırım

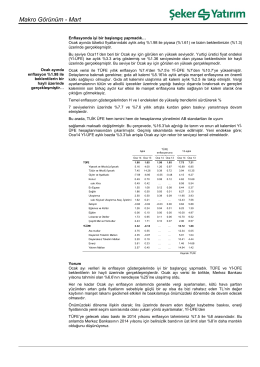

Makro Görünüm - Şubat

İzlence (PDF) - TED Üniversitesi

Makro Görünüm - Temmuz

UlusoyUn - Asya Yatırım

Piyasa Yorumu - Turkborsa.net

Makro Görünüm - Mayıs

günlük yatırım bülteni

AYLIK BÜLTEN Şubat 2014 Sayı:197 www

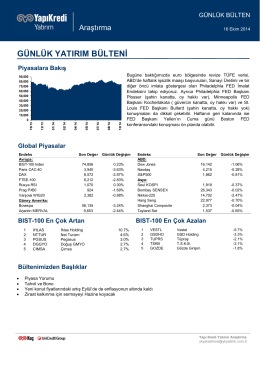

günlük yatırım bülteni

İÇİNDEKİLER - Türkiye Kalkınma Bankası

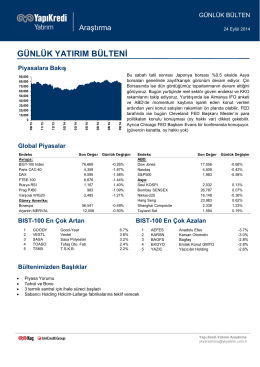

günlük yatırım bülteni

Kaldıraçlı İşlemler Günlük Bülteni (07.01.2016)

PDF dökuman indir