Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Ekonomi - Şeker Yatırım

2015 Yılı Ekim Ayı Ödemeler Dengesi B.N.

Makro Görünüm - Şubat

Haftaya Bakış

Makro Görünüm - Mayıs

AYLIK BÜLTEN Şubat 2014 Sayı:197 www

Makro Görünüm - Aralık

PDF pp. 191-206 - ARTiUM Journal

devamı... - Vakıf Yatırım

termal kameralar için millî kızılötesi dedektör üretim

VİOP Günlük Bülten 13 Mart 2015 Cuma

2014-2019 stratejik planı - Sosyal Bilimler Meslek Yüksekokulu

ÖDEMELER DENGESİ - 13 Şubat 2014 Perşembe

Program için tıklayınız

Makro Görünüm - Temmuz

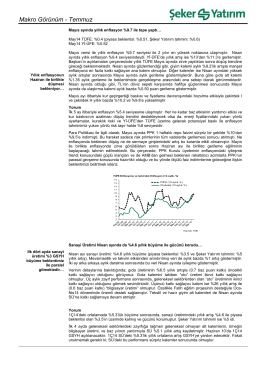

14.11.2014 FX Strateji Bülteni

Birikim - w w w .serpam.org

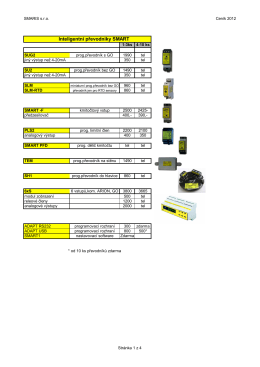

Inteligentní převodníky SMART

buradan - İş ve Yönetim – isveyonetim.com

BİST`TE SATIŞ BASKISI DEVAM EDİYOR 19 Mayıs tatili