Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Makro Görünüm - Temmuz

noviny č.1 - MO ČSSD Klášterec nad Ohří

AYLIK BÜLTEN Temmuz 2014 Sayı:202 www

Raporu indirmek için tıklayın

4 MART 1.QXD:Mizanpaj 1

AYLIK BÜLTEN Ağustos 2014 Sayı:203 www

ŞEKER YATIRIM MENKUL DEĞERLER A.Ş

Ekonomi - Şeker Yatırım

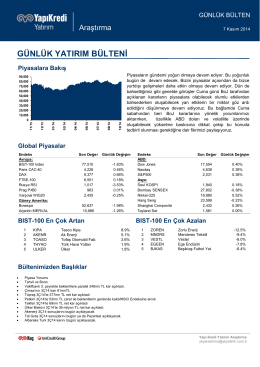

günlük yatırım bülteni

Piyasalarda Bugün

Makro Görünüm - Aralık

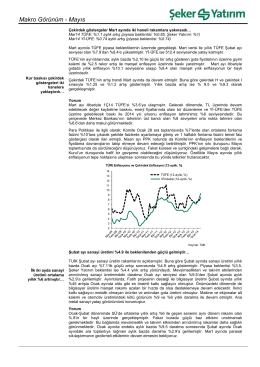

Makro Görünüm - Mayıs

HLY MODEL PORTFÖY – “HAFTALIK

4 nisan 1