Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Makro Görünüm - Mayıs

AYLIK BÜLTEN Mayıs 2014 Sayı:200 www

Ekonomi - Şeker Yatırım

Teknosa İç ve Dış Ticaret A.Ş.

Sunum 2 - Mehmet Akif EZAN, PhD

Sanal Kaytarma ve Demografik Özellikler Açısından

Gauss-Seidel Yöntemi TANIM

AYLIK BÜLTEN Nisan 2014 Sayı:199 www.sekeryatirim.com.tr

Norm/İstihdam Fazlası Öğretmenler Konulu İlçe Milli Eğitim

Henüz Türkiye için Rahat Bir Nefes Alma Zamanı Değil

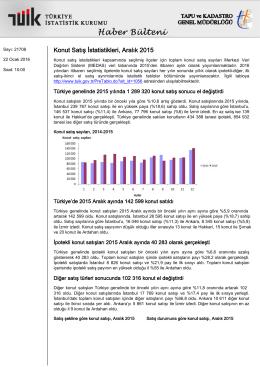

Konut Satış İstatistikleri-(Aralık 2015-22.01.2016)

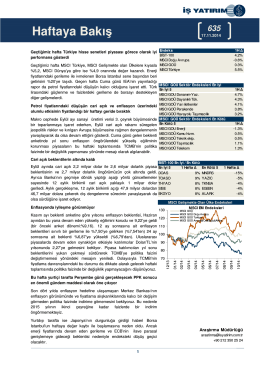

Haftaya Bakış

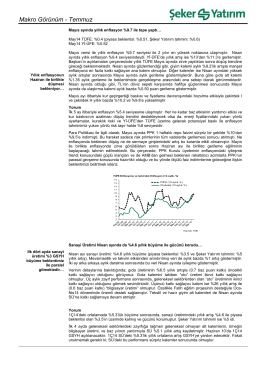

Makro Görünüm - Temmuz

madencilik kosgeb iş planı örneği - iş planı örnekleri iş planı örneği

Makro Görünüm - Aralık

Mekanik Sismik Koruma ve Titreşim Kontrolü Şartnamesi

Türkiye Üniversite Sporları Federasyonu

ab projelerine ortak olarak katılmada ilk adımlar

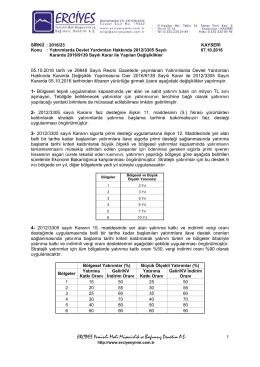

incele - erciyes yeminli mali müşavirlik ve bağımsız denetim a.ş.

31/03/2014 Şeker Yatırım Faaliyet Raporu

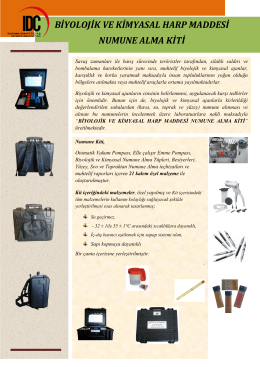

BİYOLOJİK VE KİMYASAL HARP MADDESİ NUMUNE ALMA KİTİ

SİSTEM ODASI GARANTİ PAKETİ ALIMI TEKNİK ŞARTNAMESİ Bu

Soru 2. f(x) = x