Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Haftaya Bakış

Haftaya Bakış

Haftaya Bakış

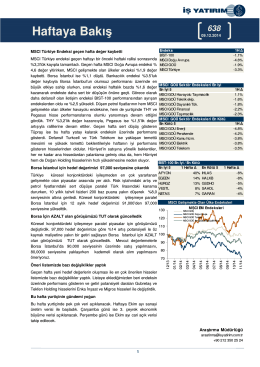

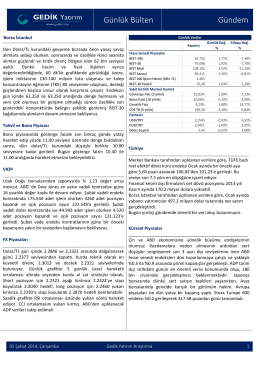

Günlük Bülten 05 Aralık 2014

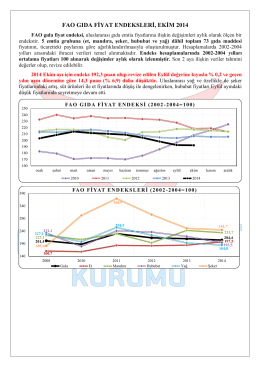

FAO GIDA FİYAT ENDEKSLERİ, EKİM 2014

Haftanin Ozeti - 27 Mayis 2016

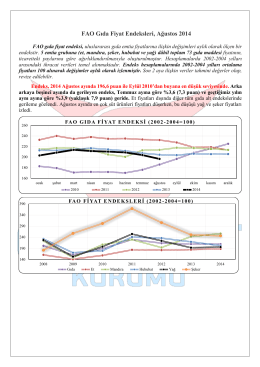

FAO Gıda Fiyat Endeksleri, Ağustos 2014

Ekonomi - Şeker Yatırım

Günlük Bülten 13.04.2015

susma hakkı çerçevesinde defter, kayıt ve

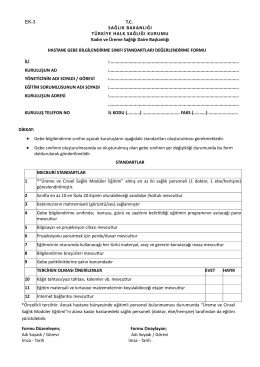

Hastane gebe bilgilendirme sınıfı standartları değerlendirme formu

Džordž R. R. Martin~Oluja mačeva-Čelik i sneg (1

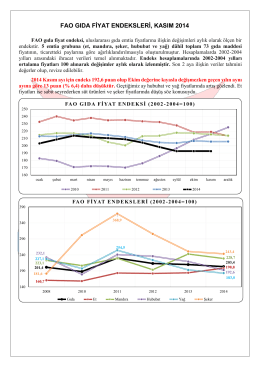

fao gıda fiyat endeksleri, kasım 2014

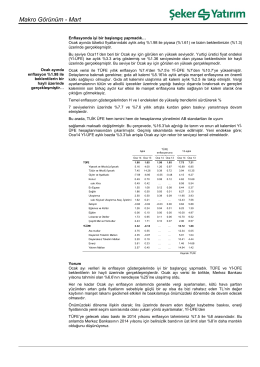

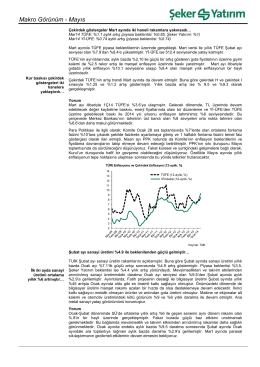

Makro Görünüm - Mayıs

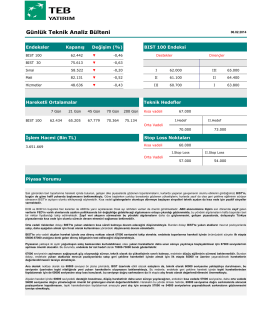

Günlük Teknik Analiz Bülteni

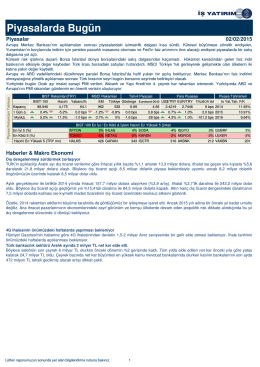

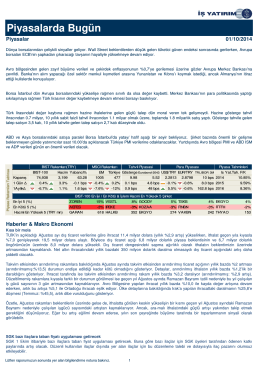

Piyasalarda Bugün - Türkiye İş Bankası

Piyasalarda Bugün

GSYH Büyümesi, 3. Çeyrek 2014

Aylık AnAlİz Sermaye Piyasaları

Erken Başlangıçlı IUBK son

Yazının Devamı için lütfen tıklayınız

Bilgilendirme Dokümanı

Günlük Bülten Gündem