Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

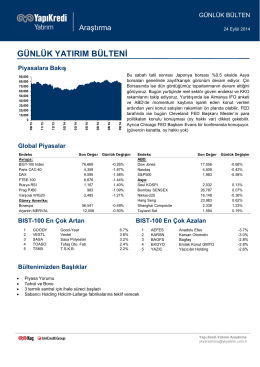

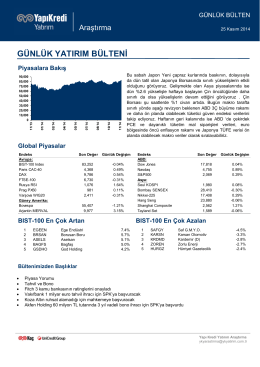

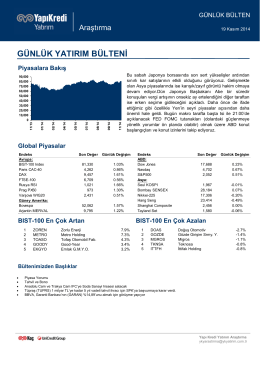

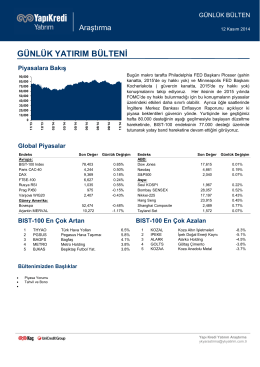

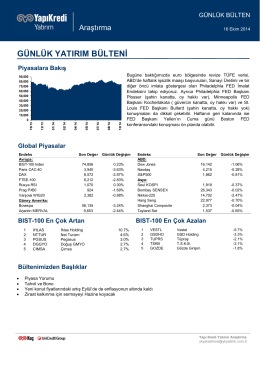

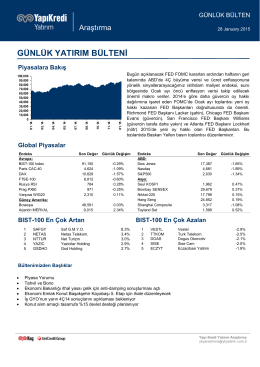

günlük yatırım bülteni

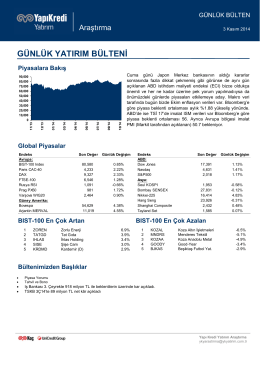

günlük yatırım bülteni

Akademik Faaliyet Tarih Yabancı Dil Yeterlik Sınavı 21 Eylül 2015

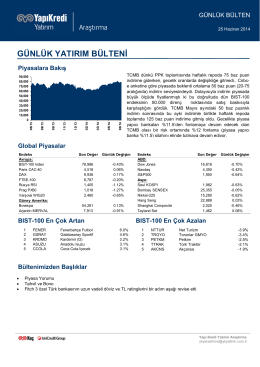

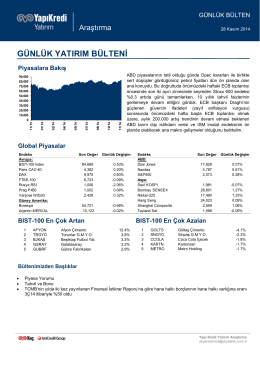

günlük yatırım bülteni

Otizmli çocukların, kendilerine sevgiyle yaklaşan kişilere çok az

günlük yatırım bülteni

günlük yatırım bülteni

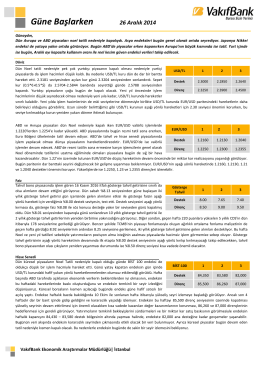

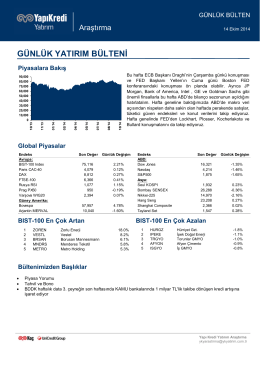

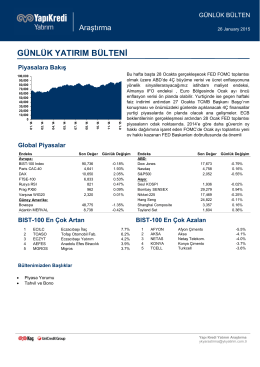

26 Aralık 2014 Güne Başlarken

günlük yatırım bülteni

günlük yatırım bülteni

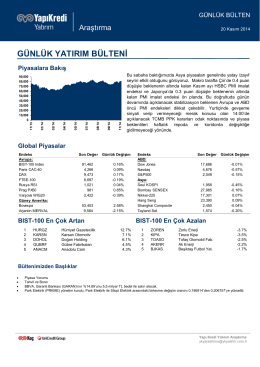

günlük yatırım bülteni

günlük yatırım bülteni

sınav bilgilerine ulaşmak için tıklayın…

günlük yatırım bülteni

sözleşme - Türkiye 24. Uluslararası Madencilik Kongresi ve Sergisi

günlük yatırım bülteni

günlük yatırım bülteni

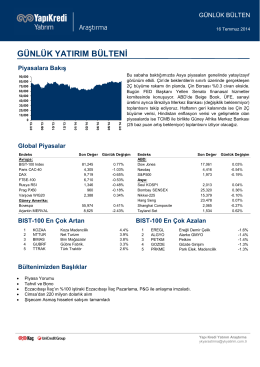

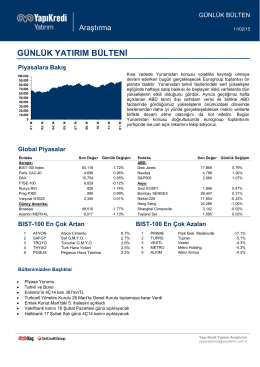

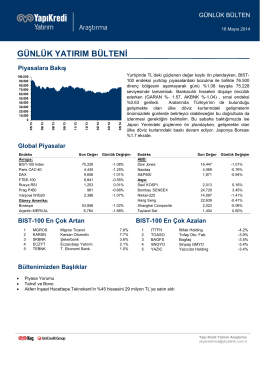

piyasalara bakış

günlük yatırım bülteni

günlük yatırım bülteni

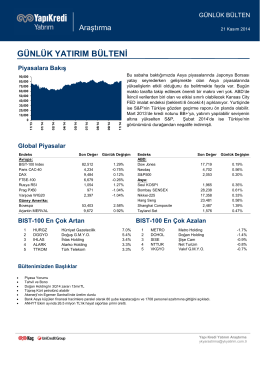

GÜNLÜK YATIRIM BÜLTENİ

günlük yatırım bülteni

Araştırma: Türkiye`de Bankacılık Sektörü 1960