Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

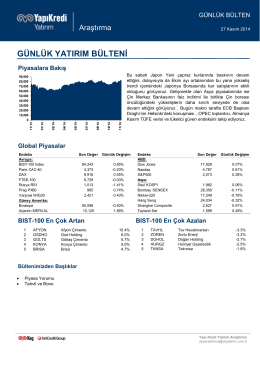

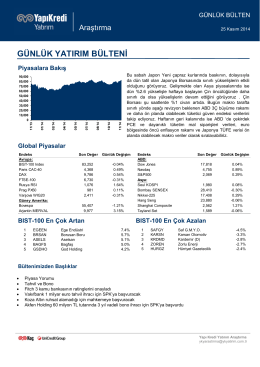

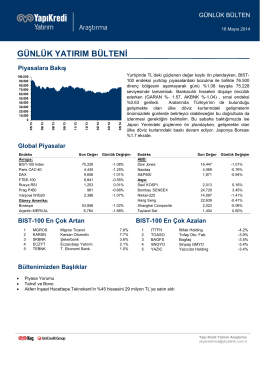

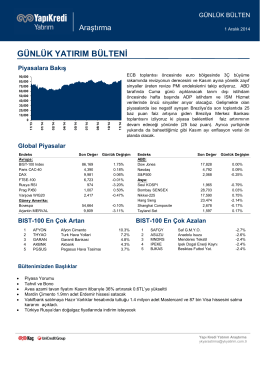

günlük yatırım bülteni

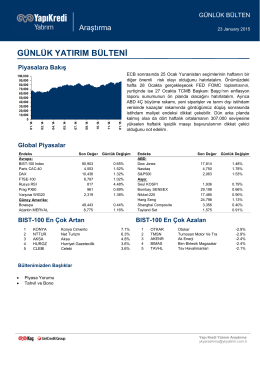

günlük yatırım bülteni

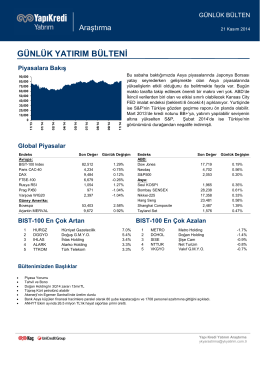

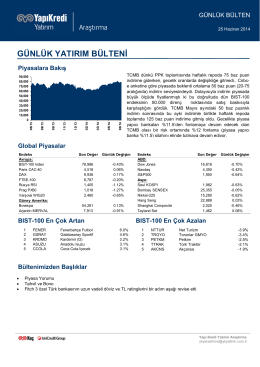

piyasalara bakış

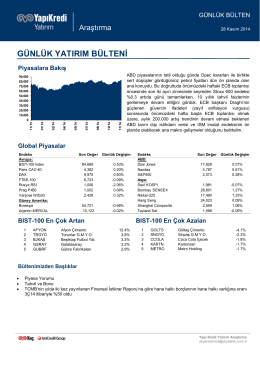

günlük yatırım bülteni

günlük yatırım bülteni

11-08-14

Manyezit

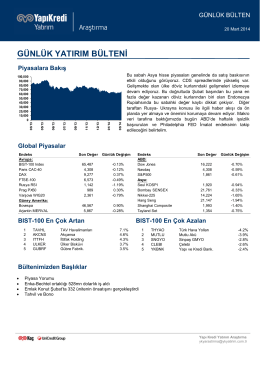

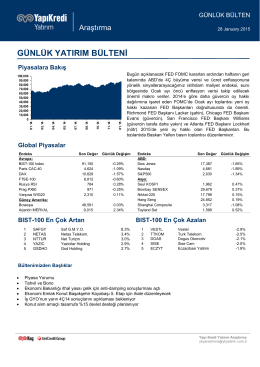

günlük yatırım bülteni

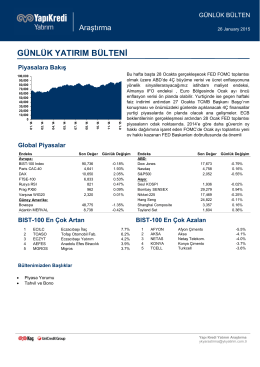

GÜNLÜK YATIRIM BÜLTENİ

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

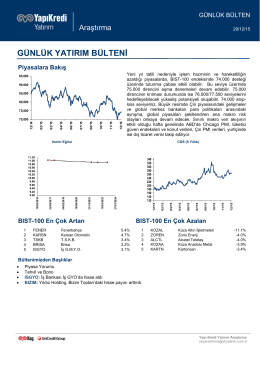

günlük yatırım bülteni

günlük yatırım bülteni

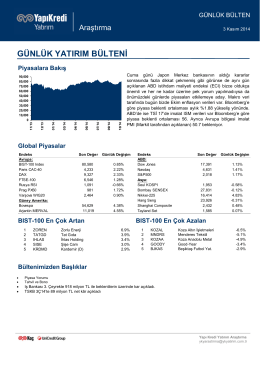

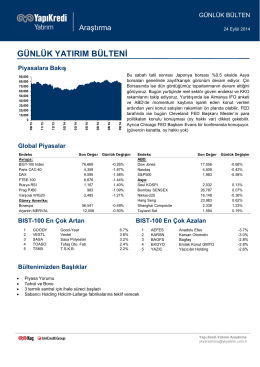

piyasalara bakış

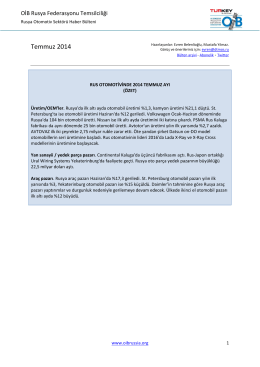

Temmuz 2014

günlük yatırım bülteni

günlük yatırım bülteni

Rusya—Ukrayna gerginliği ve olası Türkiye etkileri

null