Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Günlük Bülten

sırk 2014-41 kdv tebliğinde yapılan değişiklikler hk.

günlük yatırım bülteni

günlük yatırım bülteni

Türk Traktör

günlük yatırım bülteni

İngiltere Merkez Bankası 10 Nisan Toplantı Tutanakları açıklanacak

Good Jobs Rapor Sunumu

günlük yatırım bülteni

2014 yılı petkim özel durum açıklamaları

Turkcell (TCELL) Doğuş Oto (DOAS) Türk Telekom

proje özeti belgesi

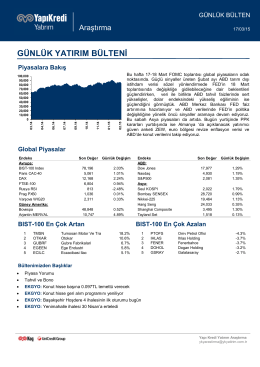

Günlük Bülten 24 Kasım 2014

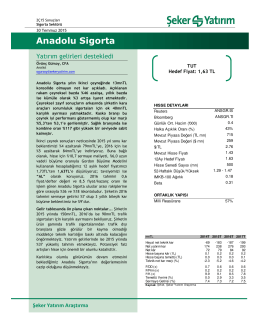

Anadolu Sigorta

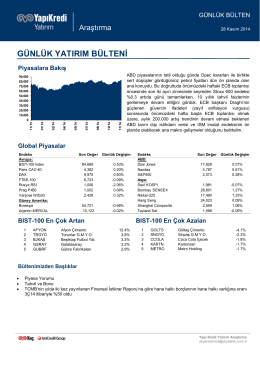

Günlük Bülten 13 Mayıs 2014

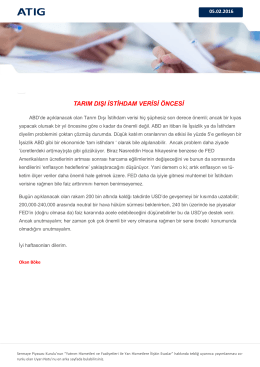

tarım dışı istihdam verisi öncesi

piyasalara bakış

günlük yatırım bülteni

10.11.2014 - Torunlar GYO

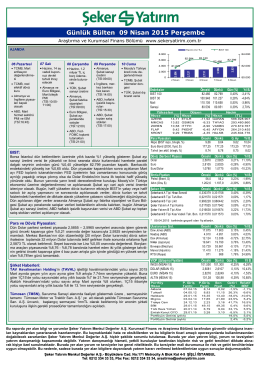

Günlük Bülten 09 Nisan 2015 Perşembe

DOĞAN ŞİRKETLER GRUBU HOLDİNG A.Ş. / DOHOL [] 30.01.2012

e-YDS 2014/1

dünya bankası büyüme raporu yorumu

![DOĞAN ŞİRKETLER GRUBU HOLDİNG A.Ş. / DOHOL [] 30.01.2012](http://s2.readgur.com/store/data/000045524_1-c50e8bdf856b5706c4ad4c1517fe49c3-260x520.png)