Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

3. Sınıf-Vergi Hukuku-Gelir Vergisine Giriş

8. İnsan Hakları Konuları

ghjklsizxcvbnmöçqwertyuiopgüasdfg

Bilgilendirme Politikası

Ceza Hukuku Genel Hükümler TCK m.1

2.Sınıf-Mali Hukuk-Vergi Hukukunun Kaynakları

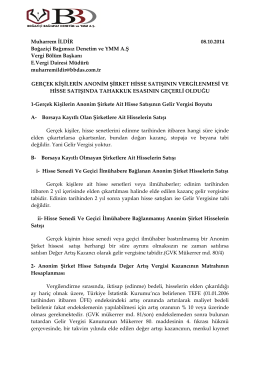

Pdf olarak indirmek için tıklayın - Boğaziçi Bağımsız Denetim ve

2.Sınıf-Mali Hukuk

Anadolu Üniversitesi Açıköğretim Sistemi 2014

Bilgilendirme Politikası

Dönemsonu İşlemleri Seminer Sunumu

kurumlar vergisi

YÜRÜRLÜKTEKİ GELİR VERGİSİ TARİFESİNİN ADALET

Tareks Yetkilendirme Dilekçesi

isletme_Bilimlerine_Giris_2 507.50KB 2015-10

Genel Muhasebe 3 Hafta

3. Sınıf-Vergi Hukuku

tc enerji ve tabii kaynaklar bakanlığı maden tetkik ve arama genel

PowerPoint Template

PROF. DR. K. TEZCAN`ın SUNUMU (İndir)

Pdf olarak indirmek için tıklayın - Boğaziçi Bağımsız Denetim ve

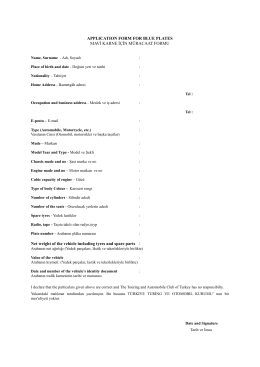

applıcatıon form for blue plates - Türkiye Turing ve Otomobil Kurumu

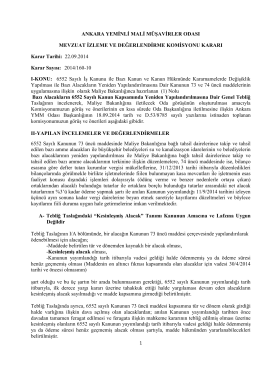

İndir - Ankara YMM