Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

YÜRÜRLÜKTEKİ GELİR VERGİSİ TARİFESİNİN ADALET

ŞÜPHELİ ALACAK KARŞILIĞI UYGULAMASI

2. Sınıf-Mali Hukuk-Vergi Hukukunda Süre Kavramı

İndirilebilir Dosya

Document

21.04.2014 pazartesi - Milas Medya Arşivi

işletme bilgisi ve toplam kalite

S - Uzman Veteriner

İnkılâp Ders Notları Milli Mücadele

Modern Teaching Methods According to Shaykh al

Pansiyon Memnuniyet Anketi

3-4 Yaş Gelişim Basamakları

Hisse Satışlarında Vergileme - YÖNTEM Yeminli Mali Müşavirlik ve

ERASMUS COURSE CONTENTS ENGLISH COURSE TITLE

öznel nesnel çalışma - izzethekin.fevziozbey.k12.tr

mali özerklik

3. Sınıf-Vergi Hukuku

10. eşdeğer sistemler ile basitleştirme

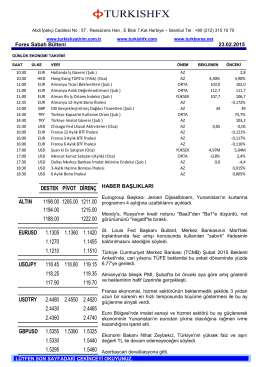

Forex Sabah Bülteni

İNSANSIZ HAVA ARAÇlARINI TERöRİZMlE MücADElENİN

Download pdf ( 41KB ) - Eurofound

YBH 111 Temel Gerontoloji

3. Sınıf-Vergi Hukuku-Gelir Vergisine Giriş