Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

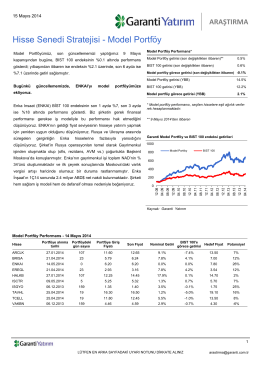

Hisse Senedi Stratejisi - Model Portföy

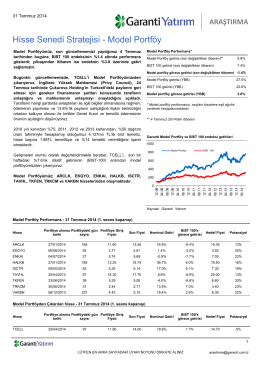

Hisse Senedi Stratejisi - Model Portföy

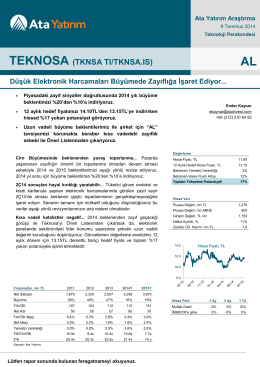

TEKNOSA (TKNSA TI/TKNSA.IS)

Liste

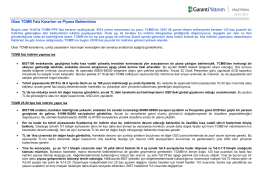

Olası TCMB Faiz Kararları ve Piyasa Beklentimiz

KREDİ DERECELENDİRME

Günlük Bülten 24 Kasım 2014

sağlık turizm merkezi istanbul mali destek programı

buradan indirebilirsiniz - Dokuz Eylül Üniversitesi

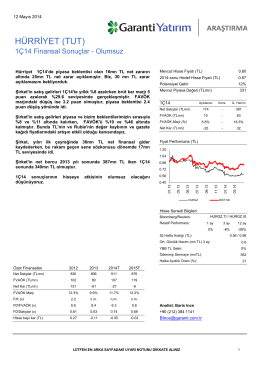

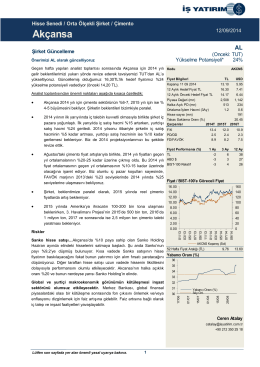

HÜRRİYET (TUT) - Garanti Yatırım

13 Şubat tarihinde

araştırma - Garanti Yatırım

araştırma - Garanti Yatırım

FAALİYET RAPORU

8.1. Biometrijski sistemi za utvrđivanje identiteta

dünya çocuk hakları günü´ne özel forum

araştırma - Garanti Yatırım

12/09/2014 - İş Yatırım

Günlük Bülten: 85,000 direnç noktası aşılırsa yükselişler

araştırma - Garanti Yatırım

HLY MODEL PORTFÖY – “HAFTALIK

araştırma - Garanti Yatırım

30.09.2014 Faaliyet Raporu