Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

FAALİYET RAPORU

30 eylül 2014 ara hesap dönemine ait özet konsolide

İndir - Kerevitaş

FAALİYET RAPORU - batıçim batı anadolu çimento sanayii a.ş.

web - izmir semineri ve servis açılışı 7 May 2014

Mart Ayı Faaliyet Raporu - batıçim batı anadolu çimento sanayii a.ş.

ydv ön değerlendirme sonuçları-1

Danışma Kurulu - Türkiye Klinikleri

2013 yılı faaliyet raporu - Ege Üniversitesi Strateji Geliştirme Daire

Durumsallık yaklaşımı

açıklama döküman - Sakarya Serbest Muhasebeci Mali Müşavirler

ııı. uluslararası aliağa liman yönetimi ve lojistik zirvesi sunumum

Arsa Sahibi

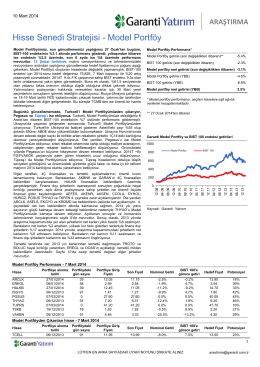

Hisse Senedi Stratejisi - Model Portföy

Adana Çimento Sanayii T.A.Ş. ve Bağlı Ortaklıkları

Eylül Ayı Faaliyet Raporu - batıçim batı anadolu çimento sanayii a.ş.

tıklayınız.. - İzmir İl Milli Eğitim Müdürlüğü

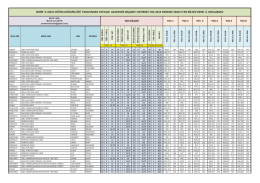

SÜRE SONU 31.03.2014 31.03.2014 31.03.2014 31.03.2014 31.03

Full Text - Türkiye Sosyal Araştırmalar Dergisi

Prof. Dr. Hakan PEKCANITEZ

Faaliyet Raporu - Garanti Factoring

GARANTİ FAKTORİNG A.Ş. 01 OCAK - 30