Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

buradan indirebilirsiniz - Dokuz Eylül Üniversitesi

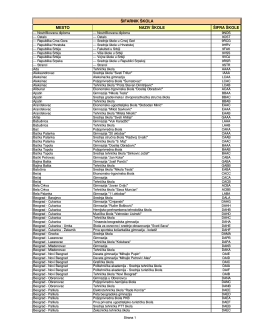

Šifrarnik škola

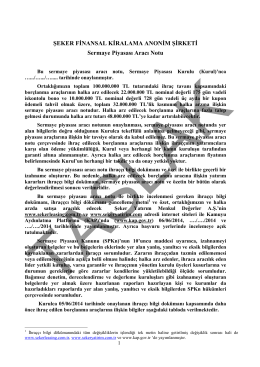

ŞEKER FİNANSAL KİRALAMA ANONİM ŞİRKETİ

File

Beyaz Kitap I - TÜYİD - Yatırımcı İlişkileri Derneği

Raporumuz - Genova Enerji

Mustafa ACAR - Hüsnü BİLİR

Sponsorluk dosyasını PDF formatında indirmek için

Sponsorluk dosyasını PDF formatında indirmek için tıklayın.

Mevcut Durum Analizi - Trabzon İl Sağlık Müdürlüğü

Hemşirelik Yüksekokulu Mezunlarının Kişisel ve

Makale - Akademik Personel Bilgi Bankası

tıklayınız. - İHH İnsani ve Sosyal Araştırmalar Merkezi