Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

araştırma - Garanti Yatırım

Akbank Yatırımcı 27/10/14

Türk Traktör (TUT)

Aluminyum Komposit Kaplama

Otokar (Not Yok) - Garanti Yatırım

27-10-14

araştırma - Garanti Yatırım

Piyasalarda Bugün

“Ben Zavallı Bir Çocuğum, Kimse Beni Sevmiyor

THYAO - 3Ç 2014

eylül - resolutions

araştırma - Garanti Yatırım

Hisse Senedi Stratejisi - Model Portföy

28-10-14

news flash - Burgan Yatırım

pınar süt - Yapı Kredi Yatırım

Kullanma Kılavuzu

araştırma - Garanti Yatırım

$/TL: ABD piyasasının kapalı olması sebebiyle yatay bir seyir

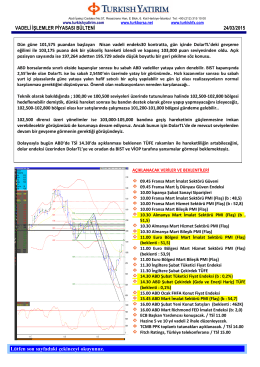

Vob Bülten - Turkborsa.net

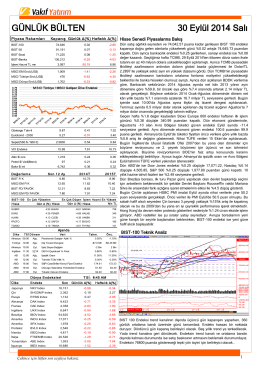

GÜNE BAŞLARKEN - Garanti Yatırım

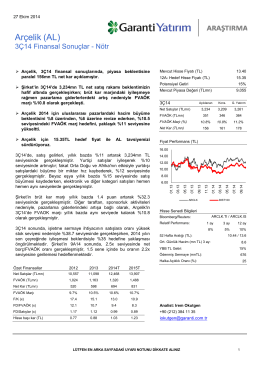

Arçelik (AL) - Garanti Yatırım

İndirmek için tıklayınız