Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

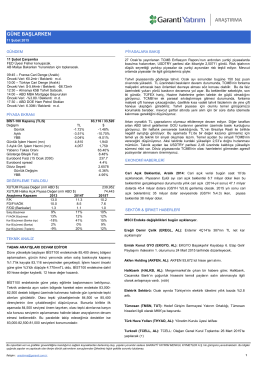

araştırma - Garanti Yatırım

Doğan Yayın Holding (TUT)

Hürriyet (TUT) - Garanti Yatırım

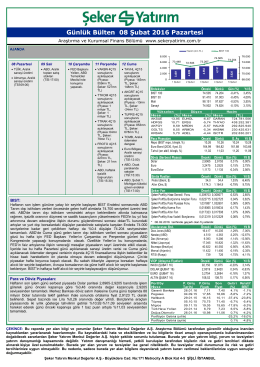

Günlük Bülten - Şeker Yatırım

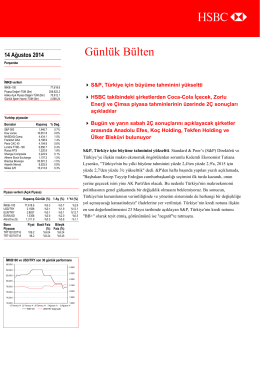

araştırma - Garanti Yatırım

araştırma - Garanti Yatırım

Günlük Bülten

FİYAT TESPİT RAPORU

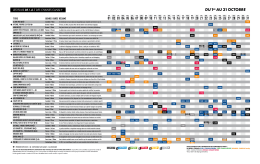

Piyasa Takvimi

Günlük Bülten - Şeker Yatırım

01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 20 21 22

Türkçe Günlük Bülten

araştırma - Garanti Yatırım