Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

araştırma - Garanti Yatırım

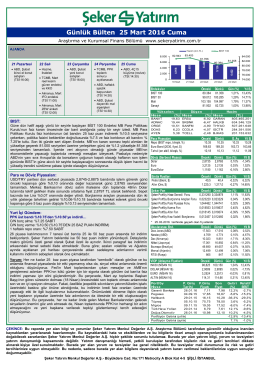

Günlük Bülten - Şeker Yatırım

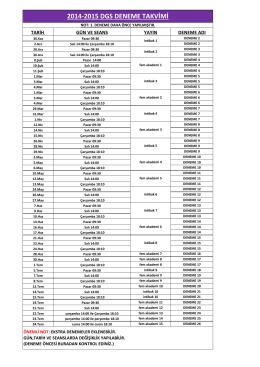

2014-2015 DGS DENEME TAKVİMİ

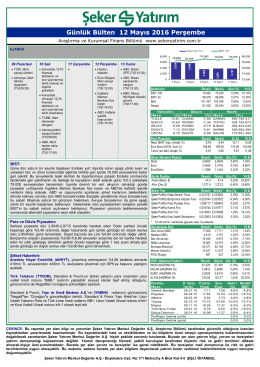

Günlük Bülten 12 Mayıs 2016 Perşembe

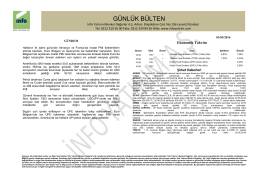

Günlük Bülten 03.05.2016

araştırma - Garanti Yatırım

araştırma - Garanti Yatırım

araştırma - Garanti Yatırım

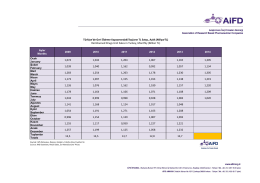

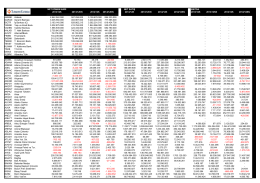

Aylar Months 2009 2010 2011 2012 2013 2014 Ocak January Şubat

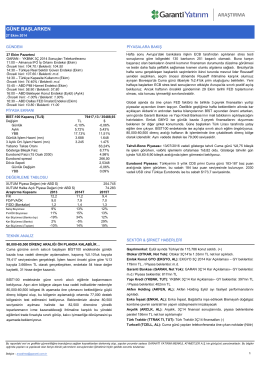

Dünya ve Türkiye Ekonomisindeki Gelişmeler

NİSAN GÖRÜNÜM: YİNE PARA POLİTİKASI SAHNEDE

araştırma - Garanti Yatırım

Dünya ve Türkiye Ekonomisindeki Gelişmeler Ekim 2016

İhracatı yüksek hisselerin puanlama çalışmasını indirmek için tıklayınız

kırsal kalkınma odaklı - Amasya Damızlık Sığır Yetiştiricileri Birliği

araştırma - Garanti Yatırım

Ekonomik Takvim ve Beklentiler

kar/zarar, genel kurul ve temettü tablosu

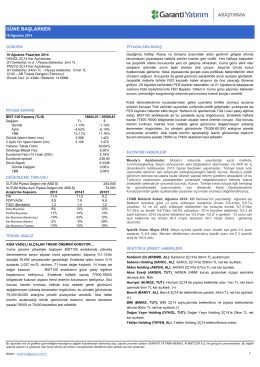

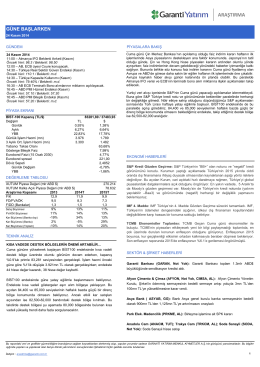

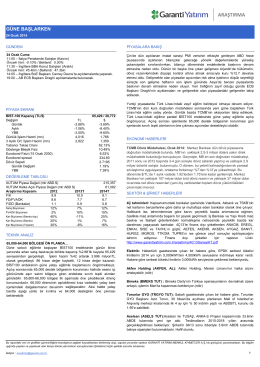

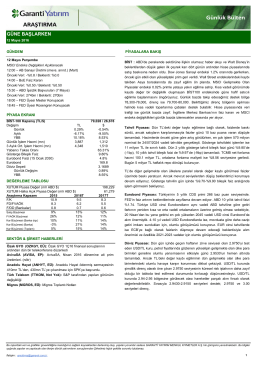

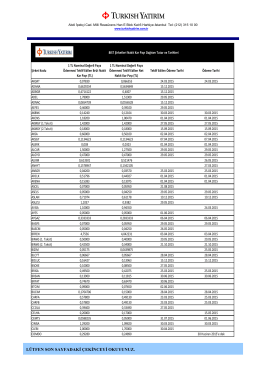

güne başlarken - Garanti Yatırım

LÜTFEN SON SAYFADAKİ ÇEKİNCEYİ OKUYUNUZ.

Sonuç Bildirgesi - Gelişen Kentler Zirvesi Kayseri

araştırma - Garanti Yatırım