Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

araştırma - Garanti Yatırım

Günlük Bülten 28 Aralık 2015 Pazartesi

Mobil Enerji İzleme Kutusu

HDFGS Fiyat Tespit Raporuna İlişkin Değerlendirme Raporu

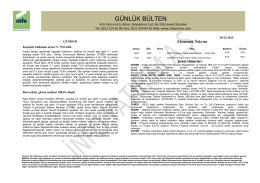

GÜNLÜK BÜLTEN - İnfo Yatırım

ceresit poliüretan mastik cs51 tds

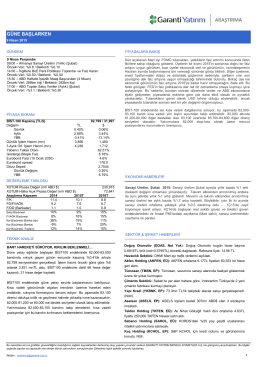

araştırma - Garanti Yatırım

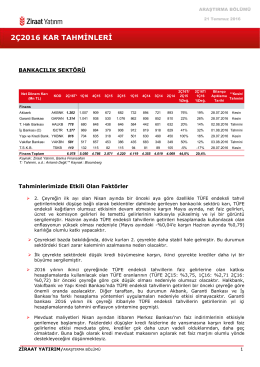

araştırma - Garanti Yatırım

FİYAT TESPİT RAPORU

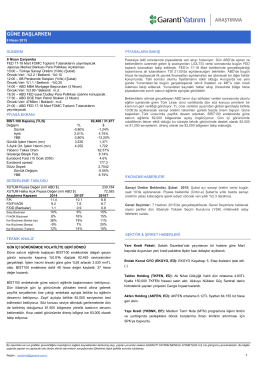

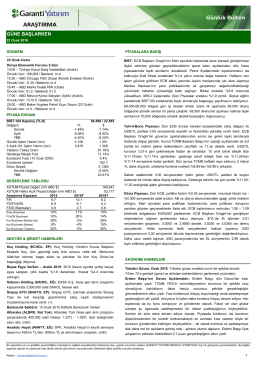

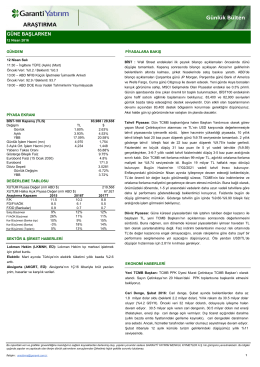

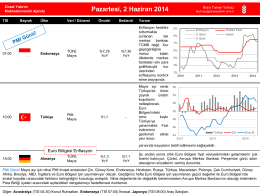

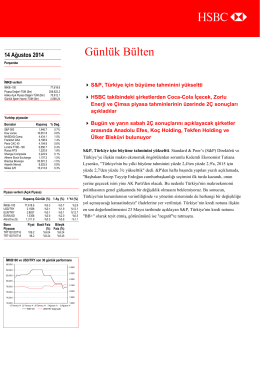

GÜNE BAŞLARKEN - Garanti Yatırım

güne başlarken - Garanti Yatırım

Dünya ve Türkiye Ekonomisindeki Gelişmeler

PARTEX prehľad produktov 2010 (SK, pdf, 3,6 MB)

ZiraatFX Haftalık Veri Takvimi

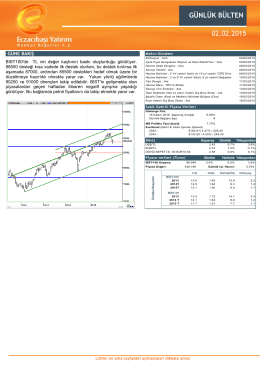

Günlük Bülten09.01.2015 - Eczacıbaşı Menkul Değerler A.Ş.

araştırma - Garanti Yatırım

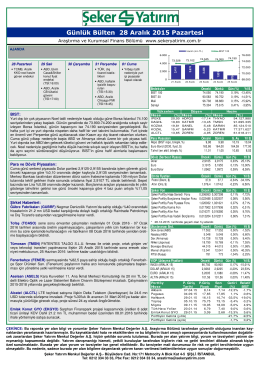

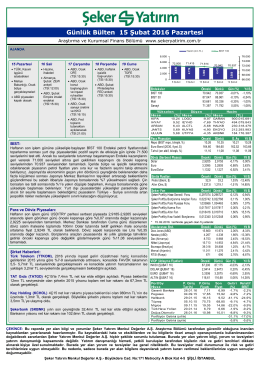

Günlük Bülten - Şeker Yatırım

Genel Kurul Bilgilendirme Dokümanıİndir

FİYAT TESPİT RAPORU

Türkçe Günlük Bülten

İndir - Gübre Fabrikaları T.A.Ş.

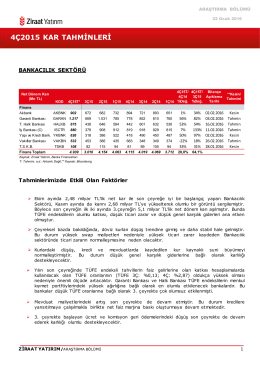

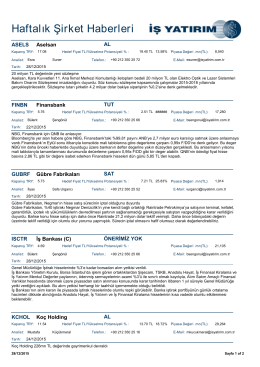

Haftalık Şirket Haberleri

SAN-EL 09.07.2014 Ticaret Sicil Gazetesi - SAN