Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

araştırma - Garanti Yatırım

การเจรจาด้านการเปิดตลาดสินค้า โดย อภิรดี ตันตราภรณ์

araştırma - Garanti Yatırım

araştırma - Garanti Yatırım

araştırma - Garanti Yatırım

CARİ AÇIK ARALIK AYINDA 6,8 MİLYAR DOLAR

GY Beklenti: 38 milyon TL

araştırma - Garanti Yatırım

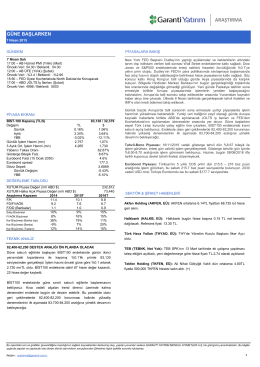

Dün Piyasalarda Ne Oldu ?, 12 Mart 2014

araştırma - Garanti Yatırım

araştırma - Garanti Yatırım

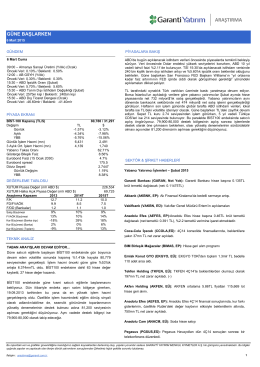

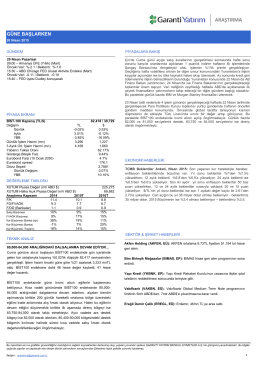

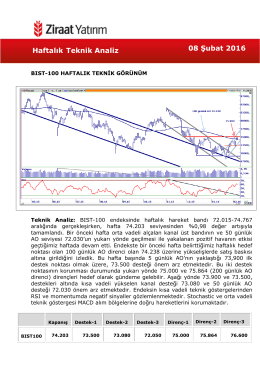

Haftalık Teknik Analiz 08 Şubat 2016

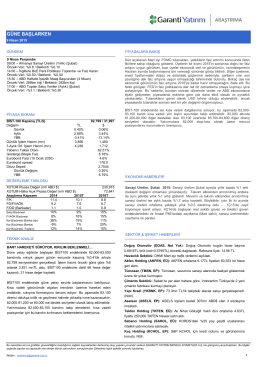

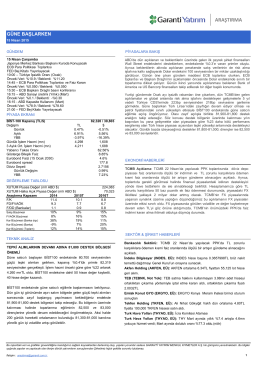

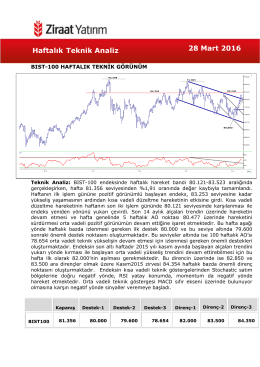

Haftalık Teknik Analiz 28 Mart 2016