Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

NİSAN GÖRÜNÜM: YİNE PARA POLİTİKASI SAHNEDE

"Borsa çok ucuzladı" diyenlere!..

news flash - Burgan Yatırım

Dünya ile Türkiye`deki Tarımsal Ürün Fiyatları Arasındaki Etkileşimin

denetimli özerklik

fomc toplantı tutanakları açıklanacak…

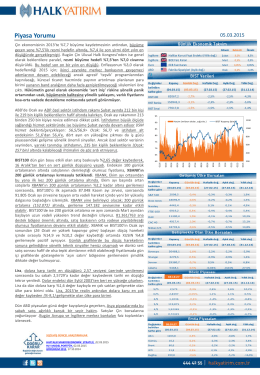

Halk Yatırım Günlük Bülteni 05.03.2015

FOMC Toplantısı Sona Eriyor…

4Ç2015 Yatırımcı Rehberi

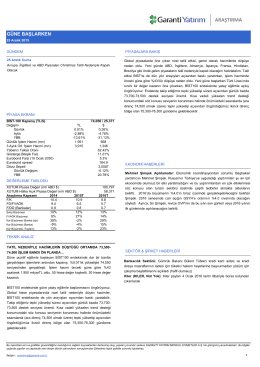

araştırma - Garanti Yatırım

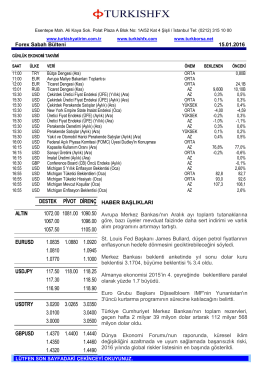

Forex Sabah Bülteni

30 Mart Yerel Seçimler Sonrası Sandık ve Seçmen Analizi

araştırma - Garanti Yatırım