Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

araştırma - Garanti Yatırım

ceník příslušenství

Pobierz katalog akcesoriów (PDF)

lStN Ihtinmnuilqleinin-1741:6@n n-15avuhn-rilWaan-15-aqln

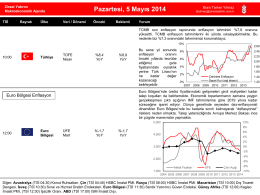

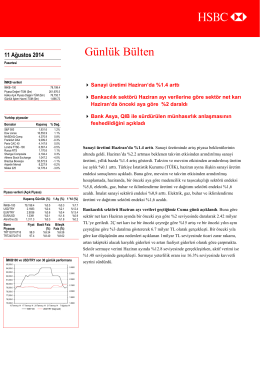

Günlük Bülten 29 Ağustos 2014

Post-Modern Ekonomik Darbe Girişimleri: Gezi ve 17 Aralık

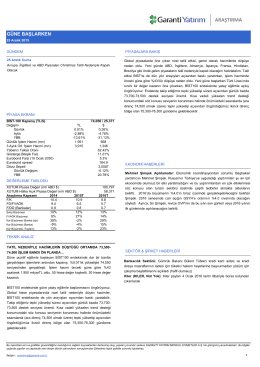

Güne Başlarken

TT.1:Layout 1 - Kentiçi Toplu Taşıma

Aralık 2014 İlkatama (Ek Başvuruları)

ZiraatFX Haftalık Veri Takvimi

11-08-14

araştırma - Garanti Yatırım

ulusal eylem planı - Avrupa Birliği Bakanlığı

NİSAN GÖRÜNÜM: YİNE PARA POLİTİKASI SAHNEDE

PowerPoint Sunusu - İstanbul Üniversitesi | İş Sağlığı ve Güvenliği

Mali Piyasalar Stratejisi

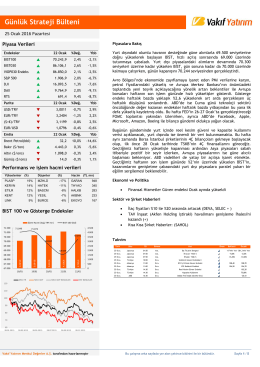

Günlük Strateji Bülteni

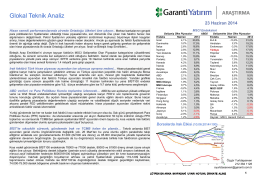

Glokal Teknik Analiz

FİYAT TESPİT RAPORU - img

30.09.2015 Ara Dönem Faaliyet Raporu

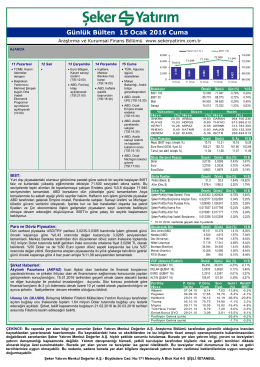

Günlük Bülten 15 Ocak 2016 Cuma

7. Tekstil Terbiye İşletmesinde İş Akış Diyagramı ile İş Etüdü

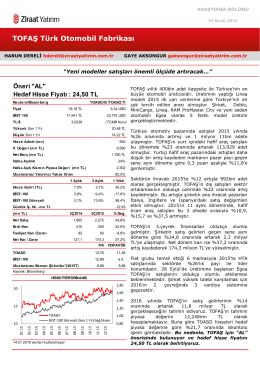

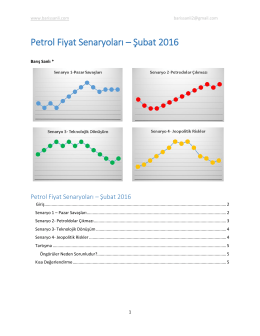

PFS-Subat 2016