Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

araştırma - Garanti Yatırım

1 7 EKt 201f - mersin - mezitli ilçe millî eğitim müdürlüğü

Tatil Rehberi - Ocak 2014 - Anabilim Eğitim Kurumları

brent - wtı petrol analizi

Ogłoszenie Burmistrza Miasta i Gminy Wieliczka

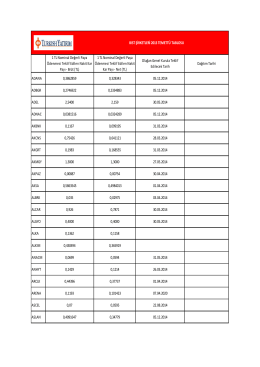

1 TL Nominal Değerli Paya Ödenmesi Teklif Edilen Nakit Kar Payı

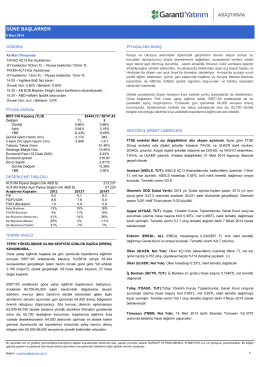

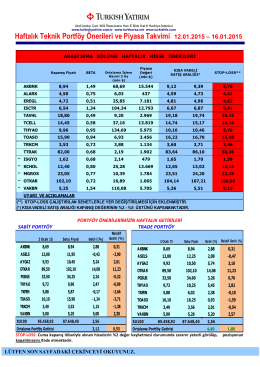

Piyasa Takvimi

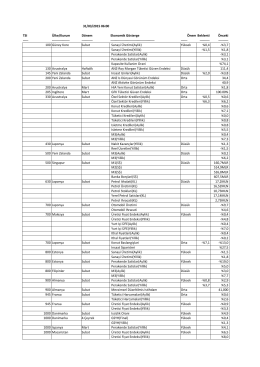

Bankacılık Sektörü: 2015 sektör için daha

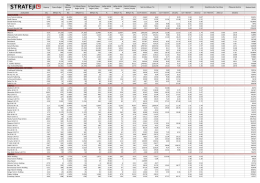

Şirketler Monitörü - Strateji Menkul Değerler

araştırma - Garanti Yatırım

araştırma - Garanti Yatırım

“Ben Zavallı Bir Çocuğum, Kimse Beni Sevmiyor

Olası TCMB Faiz Kararları ve Piyasa Beklentimiz

araştırma - Garanti Yatırım

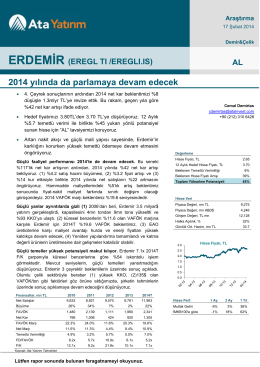

AL 2014 yılında da parlamaya devam edecek

15 Mesleki yeterlik-1

pdf formatında - Çukurova Üniversitesi Haber Merkezi

araştırma - Garanti Yatırım

Yıl:2 Sayı 6 Kasım - Aralık 2014

Genel Başkan İsmail KONCUK - Türk Eğitim-Sen

$/TL: ABD piyasasının kapalı olması sebebiyle yatay bir seyir

Haftalık Portföy Raporu

AYLIK BÜLTEN Şubat 2014 Sayı:197 www