Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

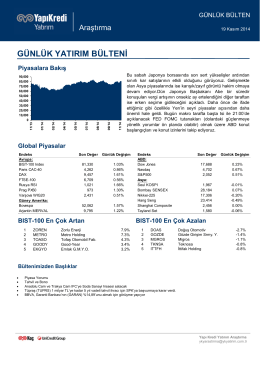

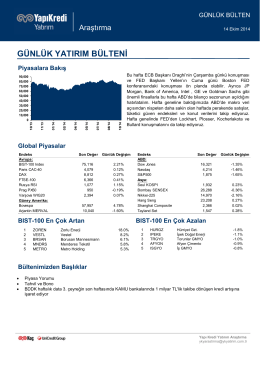

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

Günlük Bülten09.01.2015 - Eczacıbaşı Menkul Değerler A.Ş.

Dün Piyasalarda Ne Oldu ?, 12 Mart 2014

İndir

İndir - SPM

günlük yatırım bülteni

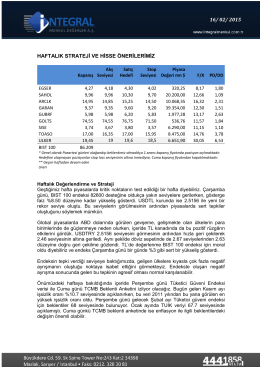

haftalık strateji ve hisse önerilerimiz 09/ 02/ 2015

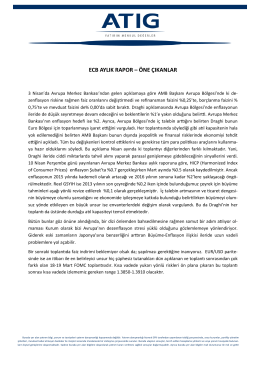

ecb aylık rapor

günlük yatırım bülteni

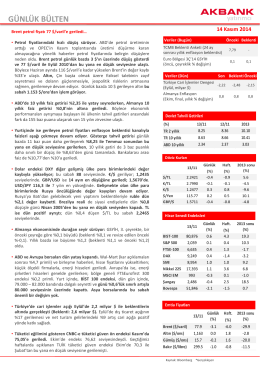

GÜNLÜK BÜLTEN - Akbank Yatırımcı

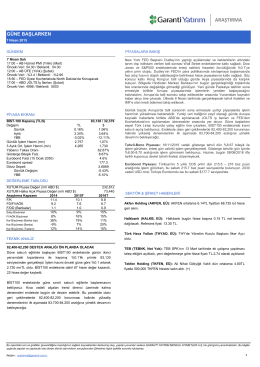

araştırma - Garanti Yatırım

günlük yatırım bülteni

günlük yatırım bülteni

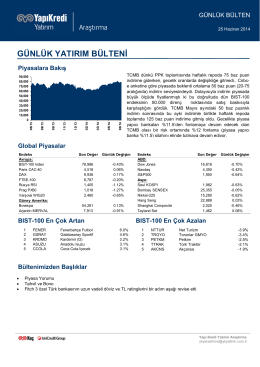

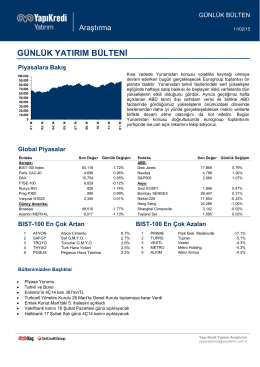

GÜNLÜK YATIRIM BÜLTENİ

GÜNLÜK BÜLTEN

günlük yatırım bülteni

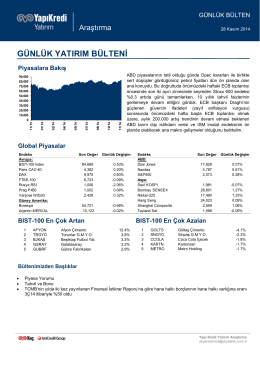

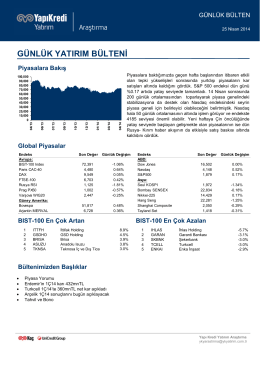

piyasalara bakış

günlük yatırım bülteni

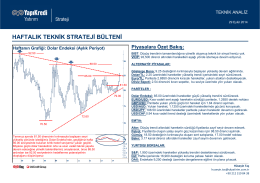

haftalık teknik strateji bülteni

günlük yatırım bülteni

Günlük Bülten - Turkborsa.net