Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

GÜNLÜK BÜLTEN

günlük bülten - İnfo Yatırım

Günlük Bülten 03 Nisan 2015 Cuma

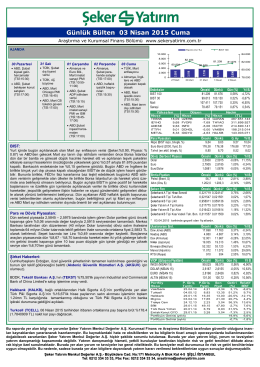

Günlük Bülten 24.02.2015

01.01.2014 – 30.09.2014 ARA HESAP

İndir

GÜNLÜK BÜLTEN

İndir - SPM

4 nisan 1

Yazılım Tanımlı Veri merkezinden Faydalanmak İçİn CIO

Microsoft Excel Uygulaması 1

Günlük Bülten 07.01.2015

GÜNLÜK BÜLTEN

GÜNLÜK BÜLTEN

GÜNLÜK BÜLTEN - İnfo Menkul Değerler A.Ş.

Esem Spor Faaliyet Raporu 31 03 2014

GÜNLÜK BÜLTEN - İnfo Menkul Değerler A.Ş.

Günlük Bülten 18.02.2015

GÜNLÜK BÜLTEN

Piyasalarda Bugün

İndirmek için tıklayınız

Günlük Bülten - Turkborsa.net

günlük yatırım bülteni