Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

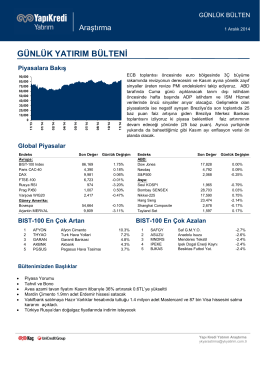

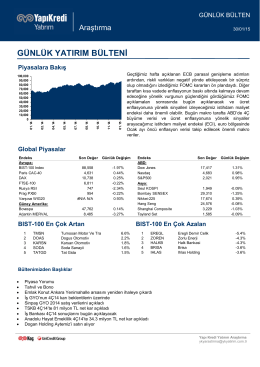

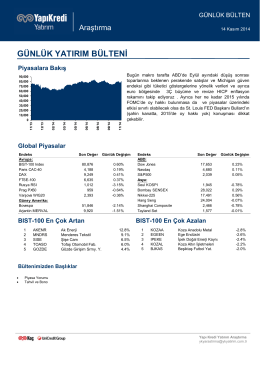

günlük yatırım bülteni

R Royal Halı

piyasalara bakış

15 - 19 Aralık 2014 HAFTALIK PİYASA TAKVİMİ

Günlük Bülten - Eczacıbaşı Menkul Değerler A.Ş.

sabancı holding - Yapı Kredi Yatırım

günlük bülten - Eczacıbaşı Menkul Değerler A.Ş.

Dün Piyasalarda Ne Oldu ?, 12 Mart 2014

iş dünyası temsilcilerinden terör saldırısına tepki yağdı

günlük yatırım bülteni

piyasalara bakış - Yapı Kredi Yatırım

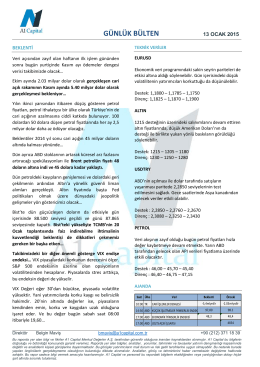

GÜNLÜK BÜLTEN

`mary`ye doğru diyen çıkmadı

Günlük Bülten 13 Mayıs 2014

araştırma - Garanti Yatırım

- Emu-SCT

ÜLKER BİSKÜVİ - Yapı Kredi Yatırım

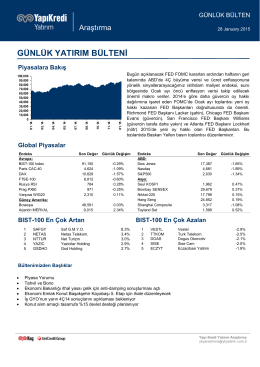

günlük yatırım bülteni

günlük yatırım bülteni

85ความทรงจํา ถึง พลตํารวจตรี สุชาติ เผือกสกนธ์

günlük yatırım bülteni

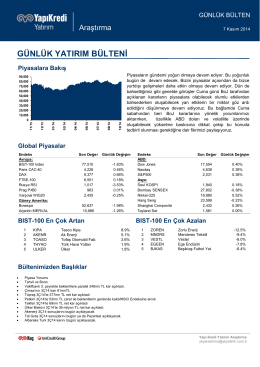

piyasalara bakış

günlük yatırım bülteni