Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Günlük Bülten 13 Mayıs 2014

Günlük Bülten27.02.2015 - Eczacıbaşı Menkul Değerler A.Ş.

DIVIDEND PLAYS - 2015

15.12.2014 Pazartesi İzmir Basın Gündemi

TÜRKİYESİZ olmazdı

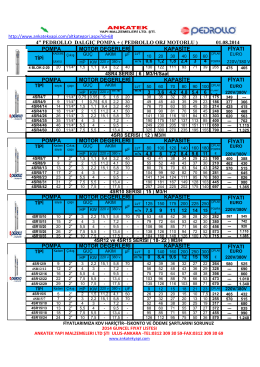

4” PEDROLLO DALGIÇ POMPA + ( PEDROLLO ORJ MOTORLU

Günlük Bülten02.02.2015 - Eczacıbaşı Menkul Değerler A.Ş.

Günlük Bülten 12 Mayıs 2014

Günlük Bülten 19 Ağustos 2014

Günlük Bülten

Piyasa Yorumu - Turkborsa.net

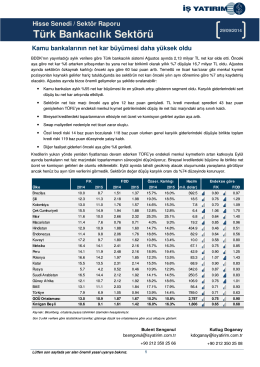

Türk Bankacılık Sektörü

Migros - Ata Yatırım

vakbn

Günlük Bülten 03 Nisan 2014

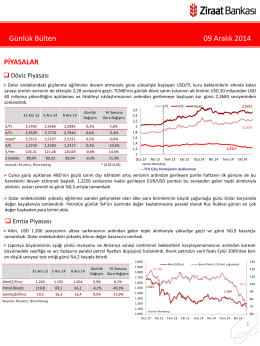

9 Aralık 2014 tarihli piyasa yorumu

Günlük Bülten 24 Kasım 2014

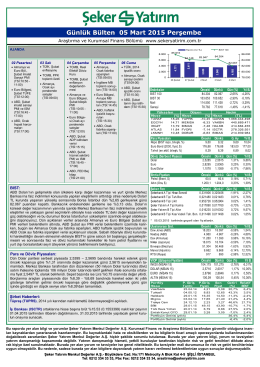

Günlük Bülten 05 Mart 2015 Perşembe

piyasalara bakış

günlük yatırım bülteni

Günlük Bülten

giden öğrenci

Raport dzienny: Ropa naftowa ponownie w centrum uwagi