Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Günlük Bülten - Turkborsa.net

Piyasa Yorumu - Turkborsa.net

uluslararası gelişmeler

Piyasa Yorumu - Turkborsa.net

İndir

film izleme, empati ve zihin kuramı

Müshil tuzağı

İndir - SPM

Haber Bülteni Kasım 2014

Günlük Bülten 20.03.2015

Mezhepilik Siyasetine Direnmek.pdf

Günlük Bülten - Turkborsa.net

2014 - toprak işveren sendikası

Günlük Bülten - Turkborsa.net

Türkiye sanayisizleşiyor - İzmir Atatürk Organize Sanayi Bölgesi

EĞİTİM ÖNCESİ HAZIRLIK VE ETKİLİ SUNUM

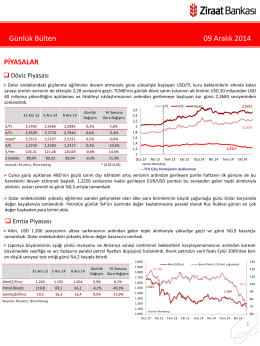

9 Aralık 2014 tarihli piyasa yorumu

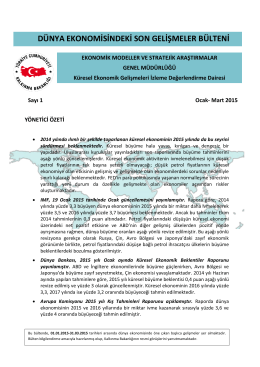

DEG Ocak-Mart 2015.pdf - TC Kalkınma Bakanlığı +

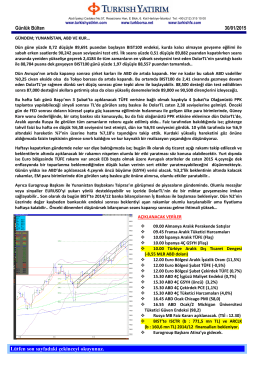

GÜNLÜK BÜLTEN

günlük yatırım bülteni

Günlük Bülten - Turkborsa.net

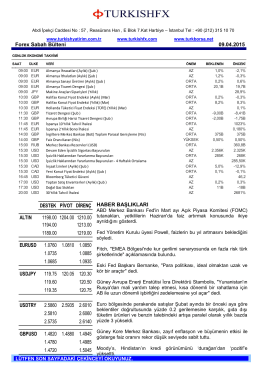

Forex Sabah Bülteni

Harita ve Kadastro Programı Ders İçerikleri