Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Can Sağlığı Sigortası Özel Şartları

WIP Sağlık Sigortası Özel ve Genel Şartlar PDF

ankara üniversitesi ziraat fakültesi peyzaj mimarlığı

Avrupa İnsan Hakları Sözleşmesi ile Güvence Altına

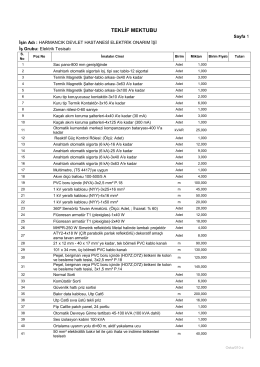

TEKLİF MEKTUBU

Специальное предложение Термальный курорт

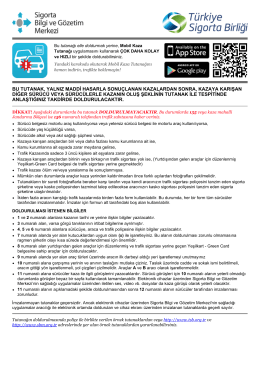

Boş Kaza Tespit Tutanağı Örneği

nazar boncuğu sağlık sigortası özel şartları

bireysel sağlık sigortası özel şartları

(All Risks) Sigortası Özel ve Genel Şartlar PDF

ayrıntılı bilgi için tıklayınız

ANNE VE ÇOCUK SAĞLIĞI Doç.Dr. Ayşe

AÇIK İHALE USULÜ İLE İHALE EDİLEN Panelvan Tarım

BALIKESİR ORGANİZE SANAYİ BÖLGESİ

Bireysel Sağlık Sigortası Özel Şartları

SİGORTA SÖZLEŞMESİ

Genel Sorumluluk Sigortaları

2015 ÖSYS Kılavuzu - lys 2013 terci̇h klavuzu

Sigorta Acenteleri

Poliçe Detayları İçin Tıklayın

7. Bölüm SİGORTA PRİMİ VE TARİFE SİSTEMİ

Montaj Sigortaları - Personel Web Sistemi

İlgi: 12.09.2014 tarihli ve 71065509