Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Специальное предложение Термальный курорт

2014-34 2014/1. Geçici Vergi Döneminde

2014-45 Kayıt Saklama Gereksinimlerine İlişkin

Alkollü İçki ve Tütün Ürünlerinde Özel Tüketim

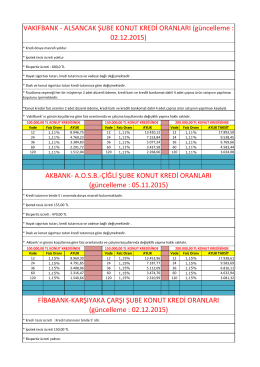

Konut Kredisi Oranları

2014-76 Bazı Alacakların 6552 Sayılı Kanun

null

2014-11 Mal ve Hizmet Tedarikinde Alacaklıya

YEMEKTE BULU*TU - Ataköy Gazetesi

KONAKLAMA FORMU

Dr. Erol TEBEROĞLU, GE İş Geliştirme Müdürü

TOFAfi, 2013 y›l›nda dünyadaki tüm Fiat Chrysler

HDI Sigorta 30 Eylül 2014 Finansal Tablolar ve Denetim Raporu

AVİVA SİGORTA A.Ş. 1 OCAK – 30 HAZİRAN 2014 ARA HESAP

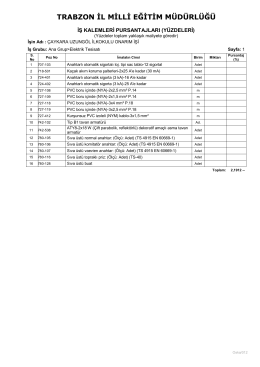

TRABZON İL MİLLİ EĞİTİM MÜDÜRLÜĞÜ

Can Sağlığı Sigortası Özel Şartları

(All Risks) Sigortası Özel ve Genel Şartlar PDF

Eylül 2014 tarihli Hakem Karar Dergisini incelemek için tıklayınız

Acil Durumlarda İletişim Bilgileri ve Asgari Tedbirler

Pharma World Zirveden, Mart 2014

haftalık strateji ve hisse önerilerimiz 23/ 03/ 2015

Şirket Üst Düzey Yöneticileri

Pdf yap - Araba