Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2014-76 Bazı Alacakların 6552 Sayılı Kanun

2014-58 2014/Ağustos Dönemine Ait Ba-Bs

2014-34 2014/1. Geçici Vergi Döneminde

2014-45 Kayıt Saklama Gereksinimlerine İlişkin

Sirküler 2014-012 - 2013 YIL SONU DÖVİZ DEĞERLEME KURLARI

Borsada rayici olmayan yabancı paraların 31.12.2013 tarihi itibarıyla

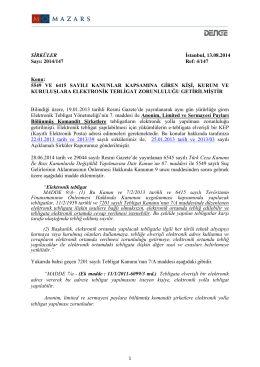

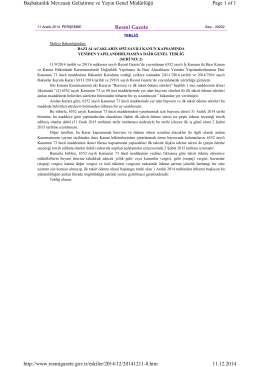

13 Ağustos 2014 VERGİ SİRKÜLERİ NO: 2014/87

Seri No: 2 - Muğla Serbest Muhasebeci Mali Müşavirler Odası

Gündemin 12.Maddesi - Antalya Belediyesi

Специальное предложение Термальный курорт

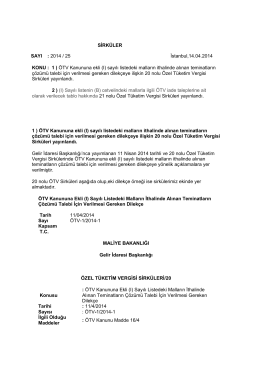

20 ve 21 nolu Özel Tüketim Vergisi Sirküleri

2015 YILI MUHTELİF OCAK LOKOMOTİFLERİ İÇİN İMAL

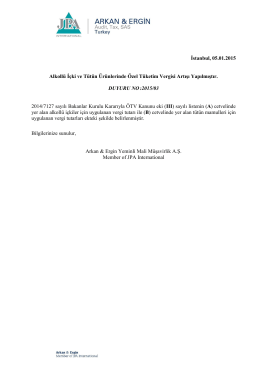

Alkollü İçki ve Tütün Ürünlerinde Özel Tüketim

Eki buraya tıklayarak görüntüleyebilirsiniz

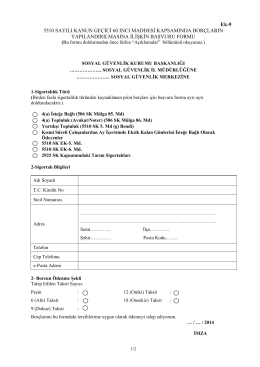

Ek-9 5510 SAYILI KANUN GEÇİCİ 60 INCI

Eki buraya tıklayarak görüntüleyebilirsiniz

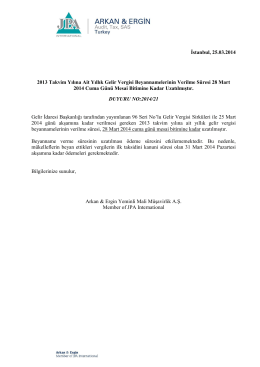

İstanbul, 25.03.2014 2013 Takvim Yılına Ait Yıllık

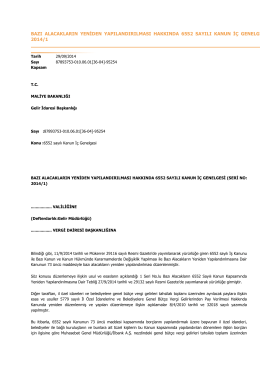

Bazı Alacakların 6552 Sayılı Kanun Kapsamında Yeniden

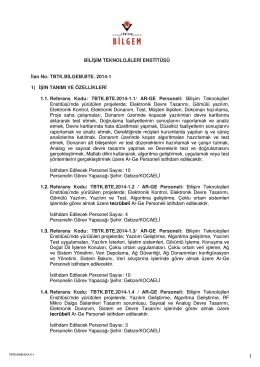

BİLİŞİM TEKNOLOJİLERİ ENSTİTÜSÜ İlan No: TBTK.BİLGEM.BTE

6552 sayılı kanun ( torba yasa )

2014-11 Mal ve Hizmet Tedarikinde Alacaklıya

Bazı Alacakların 6552 Sayılı Kanun Kapsamında

Bazı Alacakların 6552 Sayılı Kanun Kapsamında Yapılandırılmasına